Понятие ликвидности и факторы, определяющие ее уровеньСтраница 3

Материалы » Управление банковской ликвидностью » Понятие ликвидности и факторы, определяющие ее уровень

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

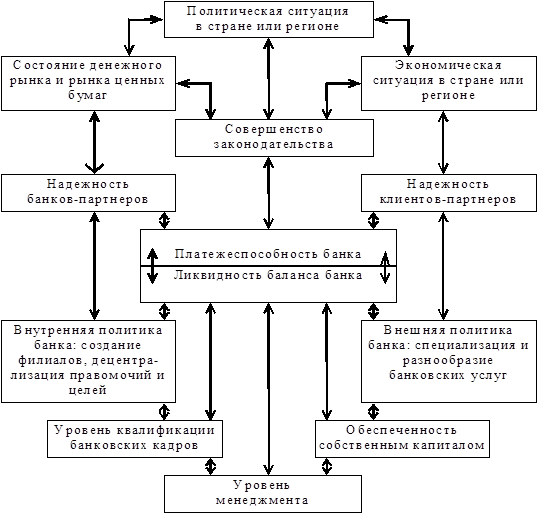

На рисунке 1 видно, что на ликвидность банка оказывают влияние как макроэкономические, так и микроэкономические факторы.

Рис. 1. Факторы, влияющие на ликвидность и платежеспособность банка

К макроэкономическим факторам, определяющим ликвидность коммерческого банка, относятся: совокупность законодательных, юридических и правовых норм банковской деятельности; структура и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг. К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка [19].

Деятельность коммерческих банков, выступающих посредниками между теми, кто располагает денежными средствами в виде сбережений, и теми, кто в них нуждается, заключается в том, чтобы рационально привлекать эти средства и предоставлять их в ссуду либо инвестировать по более высоким ставкам для обеспечения общей доходности, в том числе получения прибыли. Каждый коммерческий банк стремится создать минимальный резерв ликвидных средств и обеспечить максимальный кредитный потенциал, исходя из своей ликвидности, надежности, прибыльности. Ликвидность тесно связана с доходностью банка, но в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Рациональность в области управления ликвидности состоит в обеспечении оптимального сочетания ликвидности и прибыльности. Чем выше ликвидность банка, тем ниже прибыльность, и наоборот: чем ниже ликвидность, тем выше ожидаемая прибыль и обязательно риск. Равновесие предполагает, что чем выше ликвидность, тем прочнее финансовое состояние банка, его капитальная база. Наоборот, чем ниже ликвидность, тем менее устойчив банк, меньше его капитальная платежеспособность [44].

Банковская ликвидность зависит от: характера, величины и структуры депозитов; возможности банка срочно получить заем на кредитном рынке; соответствия структуры активов по сроку и характеру структуры пассивов; экономической конъюнктуры, так как, например, застой в экономике побуждает клиентов изымать свои вклады из банков, что не только ухудшает их ликвидность, но и становится часто причиной краха банков; нарушения оборота наличных денег, вызванных устойчивыми диспропорциями в экономике; роста денежных резервов банка, поскольку максимальной ликвидностью обладает тот банк, сумма депозитов которого превышает объем представленных кредитов (в этом случае уменьшается прибыль банка).

Регулируется ликвидность в основном путем рефинансирования (воздействие на спрос и предложение заемных средств) и влияния на их кредитоспособность. Изменение ликвидности банков выступает стержнем денежно-кредитной политики, проводимой Центральным банком. Крепкая капитальная база банка предполагает наличие значительной абсолютной величины собственного капитала. Чем больше собственный капитал банка, тем выше его ликвидность [39].

Рекомендуемое:

Сущность и классификация кредитных рисков

Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности субъектов рыночных отношений. В словаре Вебстера "риск" определяется как опасность, возможность убытков или ущерб. Под "риском" принято понимать вероятность (угрозу) поте ...

Операции с пластиковыми картами

«АК БАРС» банк обладает статусом принципиального участника ассоциации банков, входящих в платежную систему MasterCard. «АК БАРС» банк выпускает и обслуживает банковские карты международной платежной системы Visa International. У клиентов филиала всегда есть возможность выбрать свою карту Visa, наиб ...

Создание золотовалютных резервов и валютные интервенции

В прошлом золото играло роль всеобщего денежного эквивалента. С его помощью определялись цены на все товары и услуги, включая национальные валюты. В это время разные страны вели товарный обмен на основе обменных курсов своих валют в соответствии с их золотым весовым содержанием. Соответственно резе ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы