Сущность и принципы организации банковской системы РоссииСтраница 2

Материалы » Банковская система России » Сущность и принципы организации банковской системы России

Принцип универсальности российских банков означает, что все действующие на территории РФ банки обладают универсальными функциональными возможностями, иными словами, имеют право осуществлять все предусмотренные законодательством и банковскими лицензиями операции - краткосрочные коммерческие и долгосрочные инвестиционные. В законодательстве не отражена специализация банков по видам их операций.

Универсальный статус банков позволяет снижать риски за счет диверсификации услуг, обеспечивает комплексное обслуживание предприятий, максимальный учет специфики каждой группы клиентов при разработке новых банковских продуктов. Вместе с тем универсальный статус банков таит в себе опасность в виде консервации неэффективной структуры банковских продуктов, поскольку создает возможность компенсировать низкую рентабельность одних услуг высокой доходностью других. Выполнение одним банком коммерческих и инвестиционных услуг обостряет так называемый "конфликт интересов" между ним и клиентами, что повышает значение систем внутреннего контроля в таких банках. Однако в настоящее время признано, что универсальный статус банков отвечает базовым потребностям российской экономики и обеспечивает благоприятные условия для развития банковской системы, адекватной потребностям экономического роста.

Принцип коммерческой направленности банков второго уровня выражается в том, что согласно законодательству основной целью деятельности банков и кредитных организаций в РФ является получение прибыли. В РФ Закон "О банках и банковской деятельности" допускает создание кредитных организаций и банков только как коммерческих организаций, работающих исключительно ради получения прибыли.

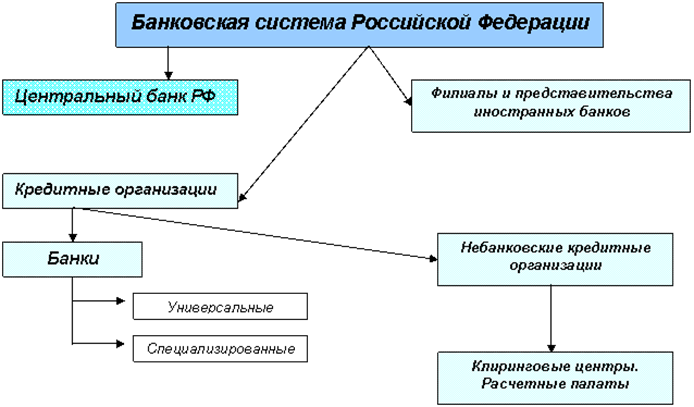

Современная банковская система России включает в себя Банк России, кредитные организации, филиалы и представительства иностранных банков. Таким образом, отечественная банковская система построена по двухуровневому принципу, что схематически может быть представлено следующим образом:

Рис. 1 Банковская система России

1. Центральный банк РФ - единственный банк России, наделенный правом выпуска (эмиссии) наличных денег, который выполняет роль главного координирующего и регулирующего органа денежно-кредитной системы страны.

2. Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального решения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные банковским законодательством.

3. Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

4. Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

5. Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Следует еще раз обратить внимание на то, что законодательство узко трактует понятие кредитной организации, понимая под ней юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального Банка РФ имеет право осуществлять банковские операции, предусмотренные законодательством. Все кредитные организации, имеющие лицензию Банка России, включаются в состав банковской системы РФ. При этом по Закону "О банках и банковской деятельности" в РФ возможно создание кредитных организаций двух видов: банки и небанковские кредитные организации. В свою очередь последние могут быть трех типов: расчетные, депозитно-кредитные и небанковские кредитные организации инкассации.

Рекомендуемое:

Рейтинговая система анализа филиалов банка

Ключевые направления стратегии развития банка определяют основные приоритеты расширения и реформирования его филиальной сети, настоящие и перспективные сферы деятельности филиалов, дополнительных офисов, методы конкурентной борьбы на данной территории обслуживания, подходы к оценке результатов реал ...

Анализ финансово-хозяйственной деятельности Краснопресненского ОСБ за 2006

- 2008гг

Для ознакомления с деятельностью любой организации необходимо изучить возможно большее число её сторон, сформировать на этой основе объективное мнение о положительных и отрицательных моментах в работе коллектива, выявить узкие места и возможности их устранения. При этом необходимо использовать ряд ...

Развитие мировых систем социального страхования

Существует мнение, что само понятие социальное страхование появилось в Германии в 19 веке, когда по указанию Бисмарка был образован «Свод имперских законов», который включал законы о страховании по болезни, страхованию по несчастным случаям, и страхованию по инвалидности для промышленных рабочих [3 ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы