Мировая практика ипотечного кредитованияСтраница 5

Материалы » Оценка рынка ипотечного кредитования Республики Татарстан » Мировая практика ипотечного кредитования

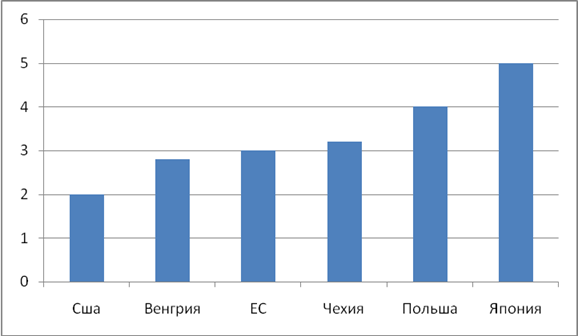

На практике основным показателем состояния рынка жилья с точки зрения возможности приобретения гражданами квартир является индекс доступности жилья. Традиционно он вычисляется на основе сопоставления доходов населения с ценами, сложившимися на национальном рынке или рынке конкретно выбранного региона и измеряется как отношение средней рыночной стоимости стандартной квартиры. Более детальный анализ представлен в предыдущей главе, который является одним из ключевых индикаторов, широко применяемый в мировой практике. В частности, он используется в межстрановых сравнениях в Программе ООН по развитию населенных пунктов («Хабитат»). Так, по данным за 2008 год, значение данного индикатора составило в Японии – 5 лет, в Польше – 4 года, в Чехии – 3,2 года, странах ЕС – 3 года, в Венгрии – 2,8 лет, в США – 2 года.

Причем, подбирая государства, необходимо их выделить из общего показателя по Евросоюзу страны Восточной Европы – Польшу, Венгрию, Чехию, так как в соответствии с планами правительства, в 2010 году наша страна должна достигнуть уровня этих стран по объему ВВП на душу населения (рисунок 3.1).

Рисунок 3.1- Коэффициент доступности жилья на 2008 год в некоторых странах мира (по национальным стандартам).

Из рисунка 3.1 видно, что японской семье для покупки квартиры понадобится не менее пяти лет, тогда как американской семье – всего два года. Довольно высокое значение коэффициента доступности жилья подтверждает тот факт, что в Японии самое дорогое жилье в мире. Низкое значение этого показателя свидетельствует о том, что жилье относительно доступно для среднего американца. Это объясняется тем, что рост цен на недвижимость в Америке ненамного превышает рост денежного дохода. По данным The Wall Street Jornal в Нью-Йорке среднегодовой доход на душу населения составил 36574 доллара США, тогда как средняя стоимость жилой недвижимости – 369700 долларов США. В Чехии и Польше покупку жилья можно планировать в течение 3-4 лет[1,с.42].

Таким образом, сравнивать уровень доступности жилья разных стран весьма непросто, потому, что до сих пор нет единой методики оценки доступности жилья: в каждом государстве свои подходы к данному процессу, которые во многом зависят от выбранной экономической стратегии и желаемых результатов.

Проведенный сравнительный анализ физических параметров жилищного фонда России и зарубежных стран установило цивилизационное отставание России от лидеров по уровню жилищной обеспеченности. Отдельного внимания, конечно, заслуживает сравнительный анализ качества жилищного фонда, но это уже является предметом отдельного исследования.

Высокая потребность в жилье при низком его предложении на фоне высокой дифференциации населения по доходам стимулирует неконтролируемый рост цен. Одним из универсальных механизмов, обеспечивающих доступность жилья при высоких ценах, является ипотечное кредитование.

Рекомендуемое:

Правовое положение Банка России и его функции в

сфере финансовых правоотношений

Современный центральный банк в России (Центральный банк РСФСР) появился в конце 80-х годов на волне так называемой «войны законов». Просто российский Центробанк, выполняя постановления Верховного Совета РСФСР, перестал подчиняться Госбанку СССР и стал самостоятельным. Впервые на законодательном уро ...

Основные стадии кредитного процесса

Процесс кредитования является сложной процедурой, состоящей из нескольких взаимодополняемых стадий, пренебрежение каждой из которых чревато серьёзными ошибками и просчётами. Первая стадия кредитного процесса - программирование, заключается в оценке макроэкономической ситуации в стране в целом, реги ...

Анализ развития рынка ценных бумаг в 2000-2007 гг.

На протяжении 2000 – 2007 г.г. рынок ценных бумаг динамично развивается. Например, суммарные обороты на рынке суммарные выросли в 2004 г. на 44% по сравнению с 2003 годом[2]. Наибольший рост объемов торгов в 2004 году зафиксирован на вторичном рынке облигаций - более чем двукратный[3]. Выявлено так ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы