Оценка платежеспособности и прибыльности Сбербанка России на базе

рассчитанных коэффициентов ликвидностиСтраница 10

Материалы » Управление банковской ликвидностью » Оценка платежеспособности и прибыльности Сбербанка России на базе

рассчитанных коэффициентов ликвидности

Значительные темпы развития банковских операции, что видно из таблицы 9 позволили банку за отчетный период получить доходы в сумме 389,7 млрд. рублей, что на 22,2% выше объема доходов банка за 2006 год и практически в 2 раза больше объема доходов 2005 года.

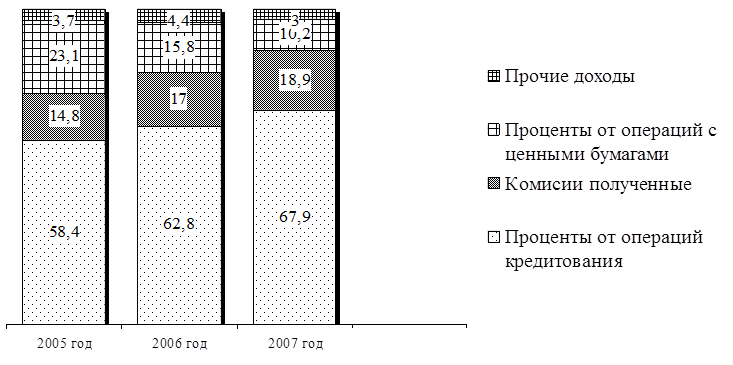

Рис.3. Структура доходов банка за 2005 – 2007 года

Наиболее значимым источником доходов для Сбербанка России, по-прежнему, являются кредитные операции. Процентные доходы от операций кредитования по итогам отчетного года составили 260,9 млрд. рублей, что на 31,4% превышает объем аналогичных доходов за 2006 год. В соответствии с рисунком 3 их доля в общих доходах банка возросла с 62,8% до 67,9% [51].

Активное развитие услуг, оказываемых на комиссионной основе, способствовало росту в доходах Банка доли комиссионных доходов с 14,8% до 18,9%. Как видно из таблицы 9, общий объем полученных банком комиссионных доходов за последний год составил более 73,5 млрд. рублей, что на 35,6% выше уровня 2006 года. За анализируемый период объем доходов от операций с ценными бумагами сократился с 18,6 до 9,7 млрд. рублей, что связано с общим снижением доходности государственных, субфедеральных и корпоративных облигаций. На фоне существенного роста доходов от операций кредитования, удельный вес доходов от операций с ценными бумагами в общей сумме доходов банка за 2007 год снизился с 15,8% до 10,2%.

Расходы банка за 2007 год составили 276,9 млрд. рублей, что на 39,1 млрд. рублей или 28,7% больше, чем за 2006 год. Эффективность произведенных банком расходов подтверждается тем, что показатель отношения затрат к доходам (cost - to - income) по итогам года (47,7) составил менее 50%.

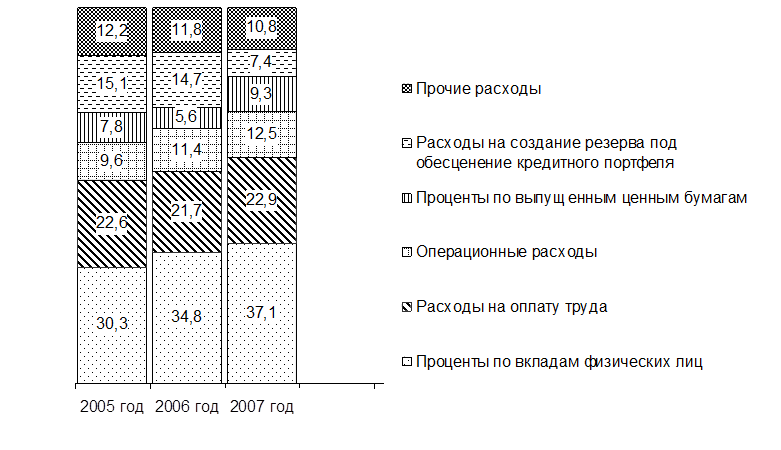

Рис.4. Структура расходов Сбербанка России за 2005–2007 года

По рисунку 4 можно сказать, что по итогам 2007 года на основную статью расходов банка – процентные выплаты по вкладам физических лиц – пришлось 37,1 %. В абсолютном выражении объем расходов по выплате процентов по вкладам частных клиентов за 2007 год составил 110,6 млрд. рублей, что на 30,7% выше объема аналогичных расходов за 2006 год. Удельный вес расходов на оплату труда по итогам года составил 22,9% против 22,6% за 2005 год и 21,7% за 2006 год. Следует отметить, что темпы прироста расходов на оплату труда по итогам отчетного года (22,9%) были существенно ниже, чем по итогам 2005 года (25,6%), в котором была проведена индексация окладов сотрудников банка с целью компенсации накопившегося разрыва в уровне оплаты труда работников банка и рыночного уровня оплаты труда. В то же время, несмотря на рост среднемесячной оплаты труда работников Сбербанка России в 2007 году до 21,7 трлн. рублей, она на 22% остается ниже соответственного уровня оплаты труда работников финансовой сферы, который по данным Федеральной службы государственной статистики на 1 января 2007 года составил 27,8 трлн. рублей [51].

Из таблицы 9 видно, что в 2007 году превышение доходов над расходами составило 121,8 млрд. рублей против 70,0 млрд. рублей в 2005 году. Темпы роста доходов опередили темпы роста расходов банка (122,2% и 116,4% соответственно). Это привело к увеличению прибыли на 39,6% или на 19,3 млрд. рублей. Прибыль к концу 2007 года составила 87,9 млрд. рублей, что в 2 раза больше результата 2005 года, о чем свидетельствует норма прибыли (К1) за 2007 год, которая 27,2%, что на 2,5% больше нормы прибыли 2006 года, что мы и наблюдаем по данным таблицы 10. Несмотря на высокую способность активов создавать доход (К3) 11,2% в 2007 году и 12,1% в 2006 году, прибыльность активов (К2) остается на относительно низком уровне – 2,5%. Доля прибыли в доходах за отчетный год составила 22,6% против 17,3% за 2005 год, а доля прибыли в расходах – 31,8% против 24,0% соответственно. Можно сделать вывод, что большая часть прибыли направляется на расходы банка [32].

Рекомендуемое:

Виды рисков и их оценка

Для оценки риска в страховой практике используют различные методы, из них наиболее известны следующие. 1) Метод индивидуальных оценок применяется только в отношении рисков, которые невозможно сопоставить со средним типом риска. Страховщик делает произвольную оценку, отражающую его профессиональный ...

Краткая характеристика ОАО КБ «Союзобщемашбанк»

Акционерный коммерческий банк "Союзобщемашбанк" (Открытое акционерное общество) зарегистрирован в ЦБ РФ 25 ноября 1994 года, имеет Генеральную лицензию на осуществление банковских операций № 3162 от 27 июня 2002 года, лицензии профессионального участника рынка ценных бумаг, выданные ФКЦБ ...

Формы и функции кредита

Можно выделить следующие разновидности кредита: потребительский, сельскохозяйственный, ипотечный, государственный, международный. Потребительский кредит предоставляется в форме коммерческого и банковского. Коммерческий представляет собой продажу товаров с отсрочкой платежа через розничные магазины. ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы