Анализ заемщика и условия предоставления кредитаСтраница 3

Материалы » Анализ кредитования физических лиц в ОСБ » Анализ заемщика и условия предоставления кредита

Пример расчета максимального размера кредита в зависимости от величины предоставленного совокупного обеспечения.

Доход Заемщика за 6 месяцев – 18256 рублей.

Доход чистый за вычетом всех обязательных платежей – 15844 рублей.

Среднемесячный доход (Дс)= 15844/6 мес.= 2641 рубля

Среднемесячный доход в валютном эквиваленте

Дэ = 2641/26,76руб. = 98,70 долларов США, где 26,76 – курс доллара по отношению к рублю, установленный Банком России на день подачи Заемщиком заявления на получение кредита. Среднемесячный доход в валютном эквиваленте соответствует эквиваленту (коэффициенту 0,5). Платежеспособность Заемщика Р = Дч*К*t (мес) = 2641*0,5*12 мес*5 лет = 79230 рублей.

Максимальный размер кредита, рассчитанный исходя из платежеспособности Заемщика:

Sр = 53534 рублей.

Максимальный размер кредита, рассчитанный исходя из платежеспособности заемщика, составил 53534 рублей.

Приведем еще один расчет размера кредита конкретного заемщика:

Мешков Василий Михайлович предоставил кредитную заявку на получение кредита на неотложные нужды. Цель, которую преследовал заемщик сводилась к цели личного потребления. Срок кредитования составляет 5 лет. Срок, выбранный заемщиком – 2 года. Ставка годовых процентов в рублях – 18%. Исходя из платежеспособности заемщика (заработная плата по основному месту работы).

Мешков В.М. предоставил заработную плату за 6 последних месяцев 2006 года, размер которой составил 21 376 руб. Рассчитаем среднемесячный доход (21376/6=3562,70 руб.). По правилам кредитования доход Мешкова необходимо выразить в долларах США по курсу на 1.08.2006 26,76 руб. за $1 (3562,7/26,76=133,5 доллара). Этот показатель соответствует коэффициенту 0,5.

Следующим этапом является определение платежеспособности заемщика.

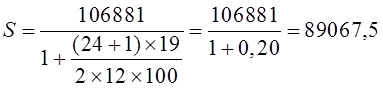

3562,7 × 0,5 × 12 × 5 = 106 881 руб.

Исходя из платежеспособности заемщика, определяем размер максимального уровня кредита:

Размер кредита, который может быть выдан банком ОСБ №3912 Мешкову составил 89067 руб.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса.

К принципам кредитования относятся:

возвратность и срочность кредитования;

дифференцированность кредитования;

обеспеченность кредита;

платность банковских ссуд;

целевой характер кредита.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать следующие факторы:

ставка рефинансирования ЦБ РФ;

средняя процентная ставка привлечения (ставка привлечения межбанковских кредитов или ставка, уплачиваемая банком по депозитам различного вида);

структура кредитных ресурсов (чем выше доля привлеченных средств, тем дороже должен быть кредит);

спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

срок, на который испрашивается кредит, вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, так как у банка повышается риск потерять свои ресурсы из-за обесценивания денег).

Рекомендуемое:

Современное состояние страхования в России

Как самостоятельное звено финансовой системы России, страхование представляет собой совокупность экономических отношений, посредством которых через взимаемые со страхователей (юридических и физических лиц) на добровольной и обязательной основе платежи образуются специальные страховые фонды денежных ...

Современные методы оценки кредитоспособности заемщика

Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто. Большая часть анализируемых на практике показателей кредитоспособности основана на данных за прошедший период или на какую-то отчетную дату, вместе тем все они подвержены искажающему влиянию инф ...

Анализ системы ипотечного кредитования в России

Невозможность государства обеспечить основную часть населения жильём, а также недостаточный уровень доходов населения, не позволяющий приобретать квартиры самостоятельно, заставили чиновников задуматься над вопросами внедрения схем ипотечного кредитования. Ипотечное кредитование в современной Росси ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы