Страхование жизниСтраница 1

Материалы » Страхование государственных служащих » Страхование жизни

Российский рынок страхования жизни приобретает все более отчетливые очертания, движимый тремя факторами.

Во-первых, сказывается позитивное воздействие произошедшей в прошлом году специализации по отраслям страхования и разрешение использования доверительного управления активами. Во-вторых, пристальное внимание надзорного органа к участникам этого сектора страхового рынка, не позволяющее недобросовестным игрокам подрывать и без того зыбкое доверие страхователей к продуктам страхования жизни. И, в-третьих, активная позиция компаний с участием стратегических иностранных инвесторов в капитале по развитию предложения страховых продуктов и расширению их спектра.

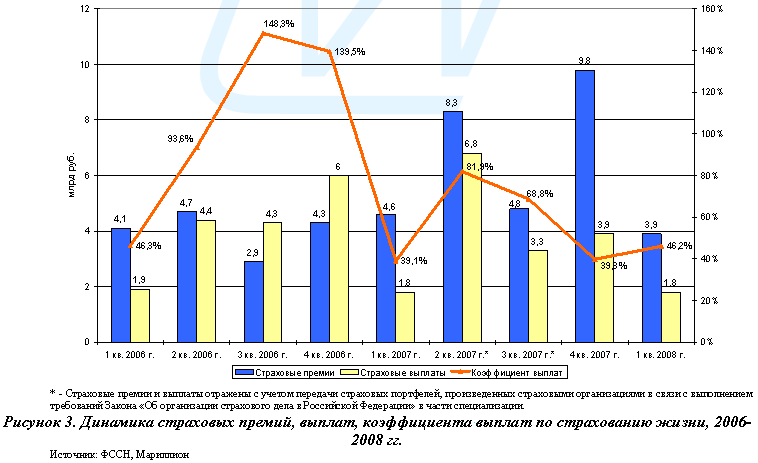

Динамика основных показателей страхования жизни свидетельствует о стабильном процессе улучшения в данном секторе страхового рынка. При сохранении выплат на уровне 1 квартала предыдущего года произошло 15% сокращение размера страховых премий. Однако, сокращение количественного показателя оборота все ещё является позитивным для рынка, характеризуя завершение процесса вытеснения неклассического страхования жизни. Рост классического страхования жизни продолжился со средним темпом 10-12%.

Концентрация в данном секторе резко уменьшилась. По сравнению с первым кварталом прошлого года, когда компании «Согаз-жизнь» и «Русский стандарт страхование» собирали 84% премий по страхованию жизни, а 90% премий были распределены между пятью страховщиками, ситуация значительно улучшилась. Рынок страхования жизни стал более «рыночным». По нашим оценкам, доля неклассического страхования жизни в настоящее время составляет всего около 12%.

Формально на первые 7 крупнейших компаний в 1 квартале 2008 года приходится 60%. Реально, на десятку кэптивных компаний и компаний, занимающихся классическим страхованием жизни, приходится 71% премий российского рынка страхования жизни.

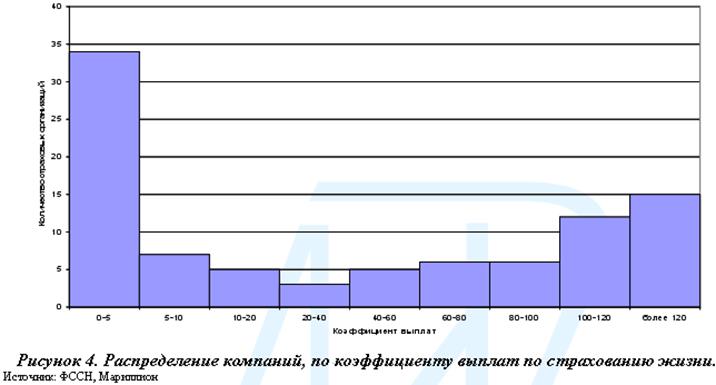

Распределение компаний, осуществляющих страхование жизни, по коэффициенту выплат свидетельствует о большом числе компаний, только начинающих работать на этом рынке. Основная часть – это крупные международные компании, вышедшие на российский рынок за последние два года. Высокая доля компаний, с коэффициентом выплат более 120%, в большинстве своем обусловлена наличием страховщиков, которые продолжают обслуживание договоров страхования жизни, но уже не специализируются на данном рынке.

Основные рыночные компании, а также большинство компаний со стратегическим участием иностранных инвесторов, находятся в первых трех группах до предельного значения коэффициента выплат в 20%.

По итогам 1 квартала 2008 года темп роста общего страхования незначительно увеличился с 111,8% годом ранее до 118,1%. Наибольший рост сохраняется в страховании имущества (121% в 1 квартале 2008 года). Личное страхование растет со среднерыночным темпом 118,6%. Страхование ответственности, напротив, сократилось на 3,4%. Данная тенденция отражает усиление контроля со стороны страхового надзора в этом сегменте рынка, так как доля схем в страховании ответственности на российском рынке по-прежнему высока.

Рекомендуемое:

Анализ операций ОАО «Альфабанк» на международном и

внутреннем валютном рынке

Альфа-Банк сохраняет позиции одного из ведущих операторов на внутреннем валютном рынке. В 2005 году общий оборот по сделкам рубль/доллар США составил 150 миллиардов долларов США, то есть около 68% общего оборота внутреннего валютного рынка. В 2005 году Банк стал одним из лидеров форвардного ...

Европейский опыт сельскохозяйственного страхования

Основным документом, регламентирующим участие государства в программах страхования, является Соглашение по сельскому хозяйству, в соответствии с которым предусмотрено финансовое участие правительства. Государство осуществляет выплаты сельскохозяйственным товаропроизводителям при определенных услови ...

Создание и развитие государственного страхования в 1920-49-0е годы.

Кооперативное страхование

После Октябрьской революции начинает формироваться государственная монополия в страховой сфере на основе национализации страхового дела в соответствии с декретом Совнаркома РСФСР от 28 ноября 1918 г. «Об организации страхового дела в Российской Республике». Однако в условиях хозяйственной разрухи, ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы