Анализ рынка банковских

пластиковых карточек Республики БеларусьСтраница 5

Материалы » Совершенствование расчетов банковскими пластиковыми карточками » Анализ рынка банковских

пластиковых карточек Республики Беларусь

Из таблицы 2.2 видно, что за 1 квартал 2008г. прирост эмиссии составил более 302 тысяч карточек (6,3 %), терминалов в ОТС – 833 единицы (9,1 %), инфокиосков – 158 (11,6 %), банкоматов – 59 единиц (2,9 %).

Вместе с тем показатели развития сети объектов программно-технической инфраструктуры, позволяющих использовать карточку для безналичной оплаты товаров и услуг, пока еще далеки от международных.

Статистические данные подтверждают этот тезис. Если на 1 января 2008г. в Беларуси на 1 млн. жителей приходилось 1 073,9 платежного терминала в ОТС, то на начало 2006г. в Венгрии – 4 078,9; в Чехии – 6 122,8; в Германии – 6 906,4; в Великобритании – 16 183,3; во Франции – 17 463,4 платежного терминала. Очевидно, что по данному показателю мы значительно отстаем от стран Европы.

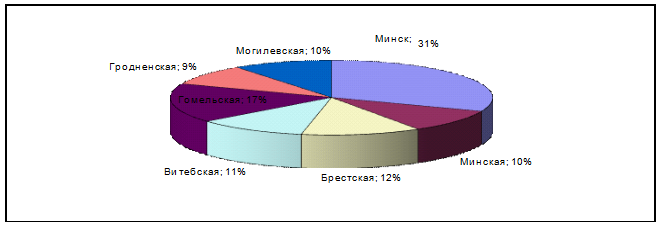

Уровень оснащения банкоматным оборудованием в областях отстает от количества банкоматов в г. Минске. Из областей же по данному показателю первое место занимает Гомельская область, второе место Брестская область, третье – Витебская (рисунок 2.1).

Рисунок 2.1 –Объем оснащения банкоматным оборудованием Республики Беларусь на 01.01.2009 г.

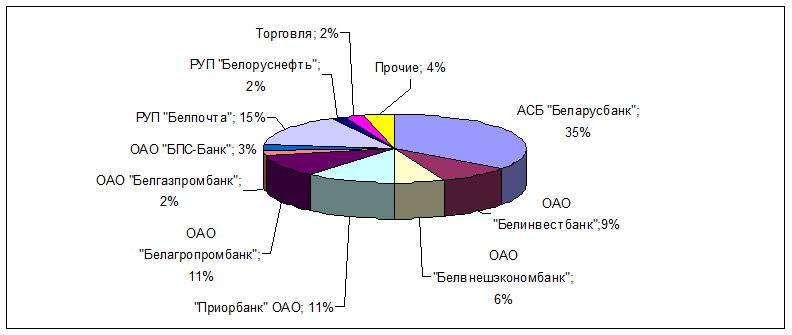

Финансирование платежного оборудования для безналичных расчетов на 87 процентов произведено за счет средств банков. Наиболее высокие темпы развития сети платежного оборудования у АСБ «Беларусбанк» (35%), «Приорбанк» ОАО (11%); ОАО «Белагропромбанк» (11%); ОАО «Белинвестбанк» (9%). Среди небанковских источников необходимо отметить РУП “Белпочта", (15%) Предприятиями торговли оснащено 2% объектов, РУП «Белоруснефть» 2% объектов, другими юридическими лицами — 4% .(рисунок 2.2).

Рисунок 2.2 Размещение картридеров отраслями народного хозяйства на 01.01.2009 г.

В процессах оптимизации налично-денежного обращения заметно повысилась роль безналичных расчетов с использованием пластиковых карточек. Их удельный вес в объеме безналичных платежей за 2008 год увеличился с 5,7 до 19,1 процента. Возрос интерес владельцев карточек к оплате услуг связи, коммунальных и других платежей.

Объем операций с пластиковыми карточками за 2008 год составил 1077,4 миллиарда рублей, что в 1,9 раза превысило объем за 2007 год и в 34 раза — объем за 2006 год. Доля безналичных расчетов в общем объеме составляет 1,9 процента, или 20,3 миллиарда рублей. С одной стороны, это немного, но с другой — это больше, чем в 2006 году, в 200 раз.

Отсутствие баланса экономических интересов участников расчетов, в частности банков и предприятий торговли, сказалось на низких объемах платежей, на объектах торговли и сервиса. Расчеты за товары и услуги посредством карточек составили только 5,1 миллиарда рублей, или четвертую часть в безналичных платежах с использованием карточек. Вместе с тем увеличение суммы платежей на объектах торговли и сервиса в 3,4 раза по сравнению с объемом за 2007 год свидетельствует о позитивной динамике и огромном потенциале развития платежных функций системы, в чем на сегодняшний день и состоит основная задача банков и иных заинтересованных.

В целях урегулирования экономических интересов предприятий торговли и банков постановлением от 24.10.2007 № 152 Национальный банк Республики Беларусь рекомендовал банкам установить тарифы на инкассацию и по операциям с пластиковыми карточками в размере 0,33 процента от суммы. Однако выполнение рекомендаций в регионе обеспечило только ОАО "Белагропромбанк". Средние тарифы на эквайринг по-прежнему составляют около 2 процентов.

Рекомендуемое:

Расширение продуктовой линейки на примере страховой группы РАСО

В 2008 году, по данным официального сайта страховой группы РАСО была усовершенствована продуктовая линейка. Был разработан и выпущен ряд новых продуктов по страхованию имущества физических лиц, рассчитанных на страхование квартир, загородных домов и дач. Базовые продукты по страхованию квартир и за ...

Современное состояние страхования в России

Как самостоятельное звено финансовой системы России, страхование представляет собой совокупность экономических отношений, посредством которых через взимаемые со страхователей (юридических и физических лиц) на добровольной и обязательной основе платежи образуются специальные страховые фонды денежных ...

Деятельность Федерального фонда обязательного

медицинского страхования по информатизации и информационная безопасность

Основными направлениями деятельности Федерального фонда обязательного медицинского страхования по информатизации в 2009 году являлись: проведение работ по организации единого информационного пространства системы обязательного медицинского страхования, созданию и развитию Государственной информацион ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы