Оценка абсолютных показателей доходностиСтраница 9

Материалы » Доходность и прибыльность коммерческого банка » Оценка абсолютных показателей доходности

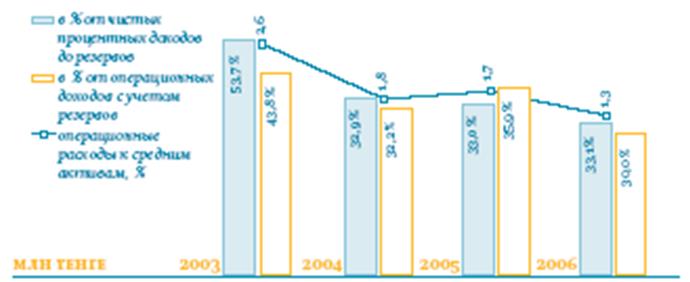

Рисунок 3 – Эффективность операционных расходов

При этом процентная доля операционных расходов от средних активов сократилась с 1,7 % до 1,3 % соответственно за анализируемые периоды. Основной частью операционных расходов Банка являются расходы на персонал Банка, которые в 2006 году составили 50,7 % от общих операционных расходов по сравнению с 48,8 % в 2005 году. Увеличение обусловлено ростом численности (+40 % к прошлому году, в основном за счет расширения филиальной сети) и повышением размеров должностных окладов сотрудников в соответствии с рыночной конъюнктурой. В 2006 году амортизационные отчисления увеличились на 17,2 % и составили 1,833 млн тенге при 1,564 млн тенге в 2005 году. Данное увеличение связано с инвестициями Банка в сеть обслуживания клиентов. Так, объем средних основных и нематериальных активов в 2005 году увеличился на 49,3 % по сравнению с объемами за 2004 год.

Текущие расходы на содержание основных средств, которые включают расходы на содержание и ремонт собственных и арендованных зданий, мебели, компьютерной и прочей техники, на поддержку программного обеспечения, расходы на страхование имущества, аренду и охрану помещений, в 2006 году составили 2,183 млн тенге при 1,475 млн тенге в 2005 году, увеличившись на 48 %. Налоги и сборы, уплаченные Банком за 2006 год, больше прошлого года на 33,8 %. В общей сумме данных расходов 52,5 % — налог на добавленную стоимость, 33 %—взносы в Казахстанский фонд гарантирования (страхования) вкладов и 14,5 %— прочие налоги и сборы. Расходы на рекламу выросли на 76,8 %, с 587 млн тенге в 2005 году до 1,038 млн тенге в 2006 году, в связи с активной рекламной кампанией по про- движению банковских продуктов в течение года. Увеличение операций на рынке капитала, а также региональное развитие вызвали рост коммуникационных, командировочных расходов на 28,2 % по сравнению с предыдущим годом.

Таким образом, в данном пункте был проведен анализ динамики абсолютных показателей доходности банка. В целом по банку за истекший период 2005-2006 года наблюдается значительный рост всех абсолютных показателей, но тем не менее, темп роста доходов превышает темп роста расходов банка, что характеризует банк как доходное предприятие.

Рекомендуемое:

Анализ валютных операций ОАО «Альфабанк»

Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление акт ...

Государственное регулирование профессиональной деятельности на рынке ценных

бумаг

Государственное регулирование рынка ценных бумаг ведется в целях обеспечения публичных интересов общества и частных интересов субъектов, действующих на рынке, защиты их прав и законных интересов, создания единых правил функционирования данного вида рынка. Кратко охарактеризуем основные направления ...

Экономика банковского дела

Экономические нормативы рассчитываются коммерческими банками на основе данных бухгалтерского баланса при помощи метода коэффициентов, и служат для контроля за их деятельностью не только со стороны ЦБ РФ, но и для целей внутреннего аудита (3, с. 148). Посредством экономических нормативов регулируетс ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы