Классификация и виды ликвидности коммерческого банка

Материалы » Ликвидность коммерческого банка: понятие и виды » Классификация и виды ликвидности коммерческого

банка

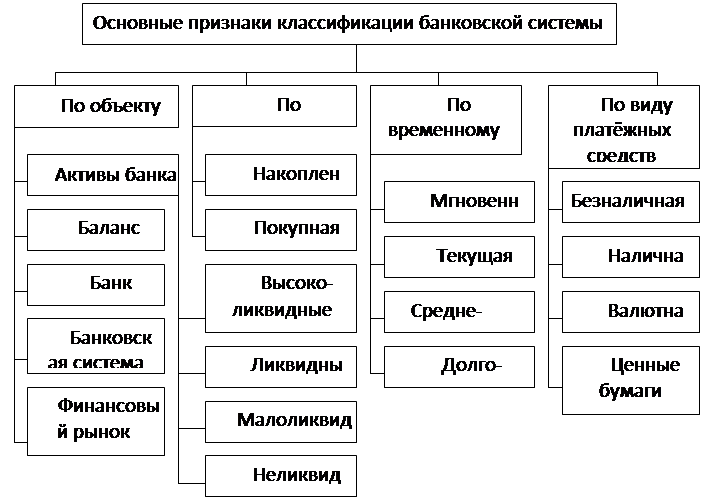

К основным признакам, характеризующим ликвидность, следует отнести время, источник ликвидности, тип платежного средства и размер издержек банка для поддержания его ликвидности.

Фактор времени очень важен в оценке ликвидности, так как обязательства банка и его вложения носят срочный характер и нередко не совпадают по срокам. Это объясняется, во-первых, тем, что банк является посредником на финансовом рынке, аккумулируя ресурсы в пассивах и размещая их в разные виды активных операций, во-вторых, тем, что состояние российской экономики не позволяет банкам иметь долгосрочную ресурсную базу при очень высокой потребности в долгосрочных вложениях, а также другими обстоятельствами деятельности банков.

Для того чтобы определить ликвидность по требованиям и платежеспособность по обязательствам, относящимся к разным временным интервалам, ликвидность делится по временному признаку трансформации на ежедневную (мгновенную), текущую, средне- и долгосрочную. [7, 345 c.]

По источникам ликвидность делится на накопленную и покупную.

Быстрота, с которой можно осуществить продажу, и величина издержек от такой операции определяют степень ликвидности активов. Они делятся на высоколиквидные, ликвидные, малоликвидные и неликвидные.

В целях контроля над состоянием ликвидности банка Банк России установил нормативы ликвидности. Для коммерческих банков существуют следующие нормативы:

Норматив мгновенной ликвидности ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

Норматив мгновенной ликвидности определяется как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования. [6, 359 c.]

Норматив текущей ликвидности банка ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов по счетам до востребования и на срок до 30 календарных дней. [2, 248 c.]

Расчет данного норматива позволяет регулировать активные и пассивные операции банков в интересах поддержания необходимого уровня ликвидности их баланса. Фактические значения оценочного показателя могут быть использованы в аналитической работе учреждений банковской системы.

Норматив долгосрочной ликвидности определяется как отношение всей задолженности банку свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года. [6, 361 c.]

Норматив общей ликвидности ограничивает общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. [2, 250 c.]

Характеристика ликвидности может применяться к активам банка, к его балансу, к банку в целом, к банковской системе и к финансовому рынку. При этом ликвидность определяется в зависимости от различных признаков. [7, 347 c.]

Так, например, ликвидность банка характеризуется своевременностью возврата активов, в то время как ликвидность активов оценивается но быстроте возврата. То есть кредит дополнительно к свойству своевременности возврата должен обладать свойством досрочного возврата или переуступки другому лицу.

Кроме того, средством платежа может быть не только безналичная национальная валюта, но и ряд других платежных средств, каждое из которых имеет свои характеристики и особенности обращения. Таким образом, банковская ликвидность может быть классифицирована по ряду признаков (рисунок 1.3).

Рисунок 1.3. Классификация характеристик банковской ликвидности

Поскольку на банковскую ликвидность оказывают влияние различные признаки, каждый из которых имеет свой определенный смысл и свое значение для органов управления, анализа и контроля за деятельностью коммерческого банка. С помощью отдельных признаков классификации возможно оценить только отдельные аспекты ликвидности. Только при условии комплексного, системного использования всей совокупности признаков можно с определенной степенью уверенности охарактеризовать ликвидность банка в целом.

Рекомендуемое:

Сущность рынка ценных бумаг

Категория "сущность" в философском понимании отражает то главное, что отличает явление от всего окружающего мира. В научной литературе чаще всего сущность выражается через определение понятия. Последнее дает лаконичную квинтэссенцию сущности. Поэтому постараемся раскрыть сущность рынка це ...

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Анализ финансового состояния коммерческого банка можно представить как внешний: со стороны ЦБ РФ, независимых рейтинговых агентств, потенциальных клиентов, и внутренний - внутренними аналитическими службами банка. Общей целью анализа для всех субъектов является определение эффективности деятельност ...

Показатели доходности и прибыльности коммерческого

банка

Эффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют кроме анализа системы абсолютных показателей доходности, анализ системы относительных показателей доходности (рентабельности). Вертикальны ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы