Анализ ликвидности коммерческого банкаСтраница 1

Материалы » Ликвидность коммерческого банка: понятие и виды » Анализ ликвидности коммерческого банка

В настоящее время для наиболее развитых банковских систем ликвидность банка определяется как его способность своевременно, в полном объеме и с минимальными издержками отвечать по обязательствам перед кредиторами и быть готовым удовлетворить потребности заемщиков в денежных средствах. [7, 346 c.]

Изучение основных этапов анализа ликвидности коммерческих банков поможет увидеть систему взаимосвязей ликвидности с другими показателями деятельности банка и на основании уже более глубокого понимания проблемы рассматривать вопросы управления ликвидностью.

Проведение финансового анализа в банке имеет огромное значение, ибо на основании его результатов руководство оценивает существующую и разрабатывает перспективную политику банка, определяет эффективность отдельных видов операций и планирует развитие их новых видов. [24, 142 c.]

Таким образом, исходя из результатов финансового анализа руководство банка разрабатывает меры по укреплению финансового состояния банка.

Анализ ликвидности позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных тенденций, и принять соответствующие меры по корректировке ситуации.

Можно выделить следующие основные цели анализа банковской ликвидности:

1. Определение факторов, вызывающих отрицательные тенденции в ликвидности банка, и сведение их воздействия к минимуму;

2. Уточнение рассчитываемой системы оценочных коэффициентов, выявление возможных недочетов при расчетах и устранение данных проблем;

3. Выявление реальных или потенциальных отрицательных тенденций ухудшения ликвидности баланса банка и принятие соответствующих мер по их изменению;

4. Формирование аналитических материалов о состоянии ликвидности банка;

5. Выработка рекомендаций относительно управления банком и определение стратегии развития с учетом результатов анализа.

Основным источником информации для анализа банковской деятельности, наиболее комплексно ее характеризующим, является баланс банка. [24, 142 c.]

С помощью анализа балансовых данных финансовый аналитик может сделать выводы о реализации основных целевых установок, показателях доходности и рискованности его операций, сбалансированности активных и пассивных операций, а также о выполнении законодательно установленных нормативов деятельности банка. Анализ показателей ликвидности также базируется на информации, получаемой при анализе баланса банка.

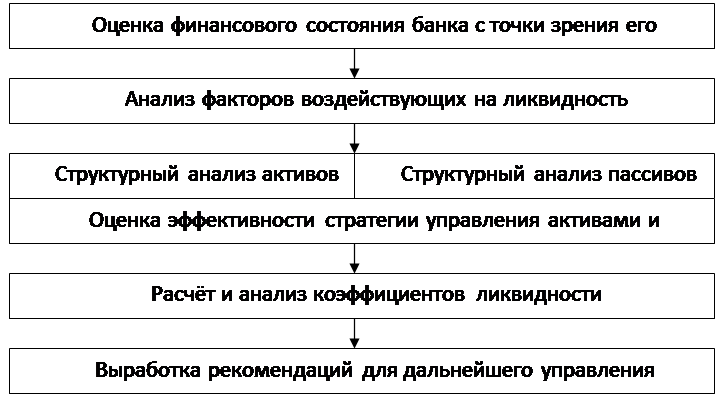

Несмотря на различия в конкретных методиках, основные направления и этапы анализа ликвидности едины, и могут быть сформулированы следующим образом (рисунок 1.4.).

Рисунок 1.4. Основные этапы анализа ликвидности банка

Рассмотрим основные этапы анализа ликвидности в

банке:

1 этап. Оценка финансового состояния банка с точки зрения его ликвидности.

Данный этап является подготовительным. На этом этапе осуществляется определение ликвидности банка на момент начала анализа, здесь перед финансовым аналитиком стоит задача определения базы, исходной точки для дальнейшего анализа. Если данный этап не выявляет серьезных проблем в области ликвидности и платежеспособности, то имеет смысл провести дальнейший анализ с целью определения тенденций и перспектив развития ситуации. При выявлении же каких-либо проблем дальнейший анализ позволит определить причины сложившейся ситуации и наметить пути выхода из нее.

2 этап. Анализ факторов, воздействующих на ликвидность.

На ликвидность и платежеспособность банка, как и на его деятельность в целом, воздействует огромное количество факторов разнонаправленного действия. Поэтому три выявлении складывающихся отрицательных тенденций в области ликвидности финансовым аналитикам банка необходимо выявить основные факторы, вызвавшие эти тенденции. А также проанализировать их воздействие и выработать рекомендации по изменению политики банка с целью предупреждения негативных последствий. Итак, основной цепью проведения второго этапа анализа является учет воздействия внутренних и внешних факторов на политику банка в целом, и на его ликвидность в частности.

3 этап. Анализ активов и пассивов банка

Ликвидность коммерческого банка базируется на постоянном поддержании посредством оперативного управления объективно необходимого соотношения между тремя составляющими: собственным капиталом банка и привлеченными средствами, с одной стороны, и размещенными средствами - с другой. Осуществление этой цели предполагает анализ, контроль и управление активами и пассивами банка. Перейдем к рассмотрению следующего этапа анализа ликвидности.

Рекомендуемое:

Финансовая

деятельность банка

Финансовая деятельность - это система использования различных форм и методов для финансового обеспечения функционирования предприятий и достижения ими поставленных целей, т.е. это и практическая финансовая работа, обеспечивающая жизнедеятельность предприятия, улучшения ее результатов. Результатом р ...

Устойчивость национальной валюты как основная цель денежно-кредитной политики

Национального Банка РК

Реформирование банковской системы Казахстана проходило практически в три этапа. На первом этапе (1988–1991 г.) в условии существования СССР была проведена реорганизация государственных отраслевых специализированных банков передачей части функций центра республиканские подразделения соответствующих ...

Риски ипотечного кредитования

Риски подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски - это риски, свойственные конкретной местной экономике. Большинство ипотечных рисков относятся к систематическим рискам. Ипоте ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы