Методики анализа показателей

финансовой устойчивости страховых компанийСтраница 3

Материалы » Анализ финансовой устойчивости страховых компаний » Методики анализа показателей

финансовой устойчивости страховых компаний

Ксл = ДС + КЦБ / РНП + РУ,

где ДС – денежные средства предприятия,

КЦБ – краткосрочные ценные бумаги,

РНП – резерв незаработанной премии,

РУ – резервы убытков.

3. Коэффициент текущей ликвидности (Ктл)

Показывает, в какой степени вся задолженность по краткосрочным финансовым обязательствам может быть удовлетворена за счет его текущих (оборотных) активов, т.е. сколько рублей текущих активов приходится на рубль текущих обязательств.

Ктл = ИА/СО,

где ИА – инвестиционные активы,

СО – страховые обязательства.

Относительные показатели финансовой устойчивости предприятия характеризуют структуру использованного капитала с позиции платежеспособности и финансовой стабильности предприятия. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, т.к. отражают способность организации погасить долгосрочные обязательства:

1. Коэффициент автономии (Ка)

Характеризует в какой степени использованные в организации активы сформированы за счет собственного капитала

,

,

где СК– собственный капитал,

А – активы предприятия.

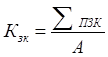

2. Коэффициент заемного капитала (Кзк)

Отражает долю заемных средств в источниках финансирования.

,

,

где ![]() – сумма привлеченного заемного капитала,

– сумма привлеченного заемного капитала,

А – активы.

3. Коэффициент финансовой зависимости (КФЗ)

Показывает отношение заемных средств к собственному капиталу

,

,

где ЗС – заемные средства,

СС – собственные средства.

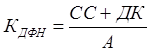

4. Коэффициент долгосрочной финансовой независимости (КДФН)

Показывает удельный вес собственных и долгосрочных заемных средств

,

,

где СС – собственные средства,

ДК – долгосрочный капитал,

А – активы.

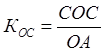

5. Коэффициент обеспечения собственными средствами (КОС)

Характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия

,

,

где СОС – собственные оборотные средства,

ОА – оборотные активы.

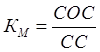

6. Коэффициент маневренности (КМ)

Показывает какую долю занимает собственный капитал, инвестированный в оборотные средства в общей сумме собственного капитала организации

где СОС – собственные оборотные средства,

СС – собственные средства.

7. Коэффициент покрытия собственными средствами технических резервов (Костр)

Костр = СК/СР

где СК – собственный капитал организации,

СР – страховые резервы.

Основные показатели, характеризующие деловую активность:

1. Коэффициент общей оборачиваемости активов (КООА)

Измеряет оборачиваемость средств, вложенных в активы и показывает эффективно ли используются активы для получения дохода и прибыли.

,

,

где В – выручка от страховой деятельности,

СИ – стоимость имущества.

2. Коэффициент оборачиваемости дебиторской задолженности (КОДЗ)

Показывает сколько раз в год взыскивается дебиторская задолженность.

,

,

где ДЗ – средняя за период дебиторская задолженность,

В – выручка от страховой деятельности.

3. Время обращения дебиторской задолженности (ТОДЗ)

Характеризует средний период, необходимый для взыскания дебиторской задолженности.

,

,

где Д – количество дней в году (360)

4. Коэффициент оборачиваемости оборотного капитала (КООК)

Характеризует скорость оборота всех оборотных активов.

,

,

где ОА – средняя за период сумма оборотных активов,

В – выручка.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Показатели финансового результата характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности.

Относительные показатели результатов деятельности предприятия следующие:

![]()

,

,

где РОС – рентабельность основной деятельности предприятия,

П – прибыль от страховой деятельности,

С – себестоимость,

УР – управленческие расходы,

КР – коммерческие расходы.

,

,

где РП – рентабельность продаж,

Рекомендуемое:

Мероприятия по повышению доходности валютных

операций Альфа-Банка

На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых. На основании проведенного в данной дипломной работе анализа валютных операций предлагаются следующие пути по повышению доходности валютных операций банка: 1) операции по вып ...

Требования к численности и квалификации персонала системы

Для эксплуатации ИС определены следующие роли: · операционист кредитного отдела; · системный администратор. Количество сотрудников кредитного отдела зависит от потока клиентов. Системный администратор должен обладать высоким уровнем квалификации и практическим опытом выполнения работ по установке, ...

Современное состояние рынка ценных бумаг России

Формирование фондового рынка в России повлекло за собой возникновение связанных с этим процессом многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг. Можно выделить следующие ключевые проблемы развития российского фондового ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы