Рекомендации

по повышению финансовой устойчивости страховых компанийСтраница 1

Материалы » Анализ финансовой устойчивости страховых компаний » Рекомендации

по повышению финансовой устойчивости страховых компаний

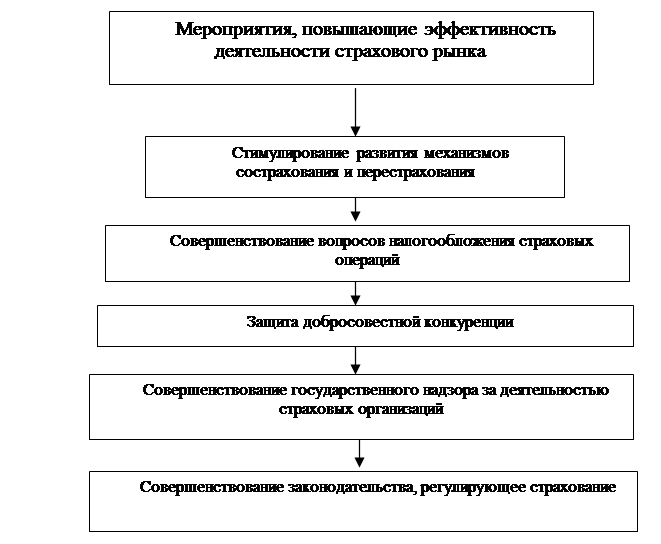

Проведенное исследование позволяет предложить мероприятия, повышающие эффективность деятельности страхового рынка в целом в г. Магнитогорске и в компании САК «Энергогарант» в частности (рис. 3).

Рис. 3. Мероприятия, направленные на увеличение объема страховых услуг г. Магнитогорска и САК «Энергогарант»

Для страховой компании САК «Энергогарант» нами разработаны следующие рекомендации по совершенствованию страховой деятельности:

1. Приоритетной задачей САК «Энергогарант» является развитие наиболее востребованных организациями и предприятиями видов страхования, таких как:

- страхование грузоперевозок,

- страхование строительно-монтажных работ,

- страхование ответственности перед третьими лицами при строительно-монтажных работах,

- страхования профессиональной ответственности строителей и другие.

2. Большие перспективы развития Добровольного медицинского страхования рассматриваются в связи с реформой ОМС. В будущем предполагается возможность перехода граждан из системы ОМС в систему добровольного медстрахования. Возрастает роль страховой компании в контроле за объемом и качеством предоставления медицинских услуг. Кроме того, полис ДМС существенно облегчает жизнь застрахованным, когда дело касается организации медицинской помощи.

Для совершенствования страхования САК «Энергогарант» необходимо разработать единые правила осуществления обязательного и добровольного медицинского страхования. В целом, по мнению страховщиков, нормативно-правовая база как обязательного, так и добровольного страхования в РФ нуждается в доработке с целью четкого определения госгарантии населению и координации использования государственных и дополнительных источников финансирования некоторых страховых услуг.

Исходя из того, что финансовая устойчивость САК «Энергогарант» в результате анализа была признана нами неудовлетворительной, имеет смысл рассмотреть комплекс возможных мер по укреплению ее финансового состояния. Эти меры носят общий характер, так как для их конкретизации нужен более детальный анализ, который невозможно провести основываясь только на бухгалтерской отчетности.

Такими мерами может стать пересмотр страховой, финансовой и маркетинговой политики, а именно:

- произвести корректировку тарифных ставок по проводимым видам страхования;

- расширить перестраховочную защиту;

- привлечь дополнительные финансовые ресурсы посредством увеличения уставного капитала путем дополнительного выпуска акций;

- возможно изменить организационно-правовую форму деятельности страховой организации.

Преобразование из акционерного общества в управление на правах филиала решило часть проблем Общества, в частности, с недостаточным уставным капиталом, фактической маржой платежеспособности.

- пересмотреть структуру активов и методы инвестирования резервов, предусмотрев наиболее доходные в налоговом смысле объекты и территории;

- сократить дебиторскую и кредиторскую задолженности;

- закрыть нерентабельные филиалы и провести консолидацию финансовых возможностей страховщика путем объединения нескольких страховых организаций;

- использовать дополнительные возможности реализации страховых договоров, в том числе через Интернет, предусмотреть новые формы взаимоотношений с банками посредством создания совместных программ банковского и страхового обслуживания и т.д.

Исходя из ухудшения не только финансовых, но и других показателей также можно предусмотреть ряд более конкретных мер (прил. Б). Так при снижении объема страховых премий необходимо в 3-6 месячный срок увеличить объема продаж страховых полисов и привлечь потенциальных страхователей путем создания новых страховых продуктов.

При росте объема страховых выплат, что мы и наблюдает, имеет смысл провести факторный анализ убыточности, обратив внимание на тщательное юридическое оформление страховых выплат, так как не исключена возможность подделки документов на их получение.

Если наблюдается снижение средней страховой суммы на один договор, то необходимы контроль и сопоставление средней страховой суммы и возможностей организации. Также если величина страхового тарифа давно не изменялась, то при неблагоприятном уровне убыточности и стоимости страховых продуктов следует пересмотреть структуры брутто-ставки.

Более быстрый рост сбора страховых премий по сравнению с ростом величины страховых резервов Общества свидетельствует о необходимости пересмотра методики формирования технических резервов, а также резерва по страхованию жизни.

В случае нерегулярного поступления страховых премий следует усилить контроль за сроками прохождения денежных средств при одновременной работе со страхователями.

Рекомендуемое:

Понятие и формы инвестиционной деятельности банков

Обычно под инвестициями понимаются долгосрочные вложения капитала в какое-либо предприятие, дело, проект. Однако более корректным следует считать следующее определение. Банковские инвестиции – это вложения банковских ресурсов на длительный срок в ценные бумаги с целью получения прямых и косвенных д ...

Понятие

предпринимательской деятельности

Рыночные отношения порождают у многих граждан естественное стремление иметь «свое дело», с помощью которого они приумножат свою собственность. В конечном итоге это приводит к появлению особого вида деятельности - предпринимательства. В соответствии с ГК РФ предпринимательская деятельность- это сам ...

Характеристика Краснопресненского отделения Сбербанка России ОАО

Краснопресненское отделение является одной из частью Банка России, и можно рассмотреть его правовой статус, опираясь на статус Банка России. Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключите ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы