Пластиковые карточки как перспективная форма расчетов населенияСтраница 3

Материалы » Организация расчетно-кассового обслуживания физических лиц » Пластиковые карточки как перспективная форма расчетов населения

Для большей наглядности представим данные из таблицы 3.1 в графическом виде.

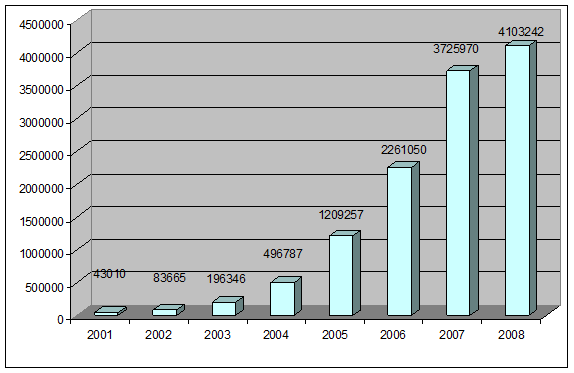

Рост эмиссии пластиковых карточек отображен на рисунке 3.1.

Рисунок 3.1 - Динамика эмиссии пластиковых карт в Республике Беларусь

Как следует из рисунка 3.1 эмиссия пластиковых карточек с каждым годом увеличивалась, причем темпы роста также возрастали. Так к началу 2007 года количество карточек в обращении увеличилось по сравнению с началом 2005 года почти в два раза и составило более 2 млн. карточек.

Сама по себе эмиссия карточек не является показателем успешного развития рынка пластиковых карт, так как необходимым условием является наличие развитой инфраструктуры приема карточек к оплате, а также банкоматов и пунктов выдачи наличных.

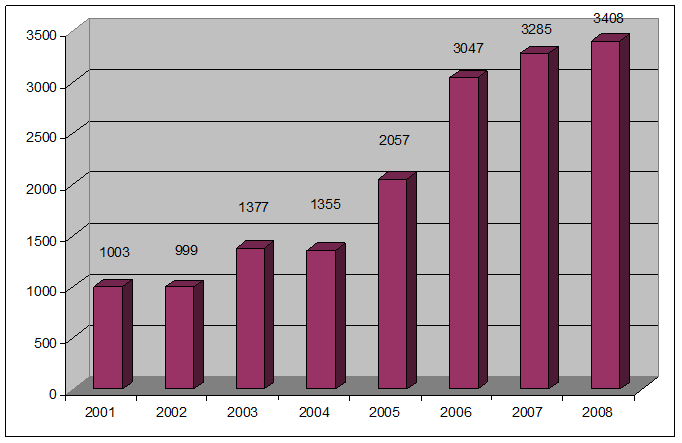

Рисунок 3.2 - Динамика изменения количества предприятий торговли и сервиса, принимающих к оплате пластиковые карточки

Как видно из рисунка 3.2 в 2001 и 2002 годах данный показатель практически не менялся и составлял примерно 1000 предприятий. К началу 2003 года количество предприятий торговли и сервиса незначительно возросло и составило 1377 предприятий, однако к концу этого года их количество снизилось до 1355. В 2004 и 2005 годах наблюдалась тенденция роста этого показателя, которая сохранилась и в последующие годы.

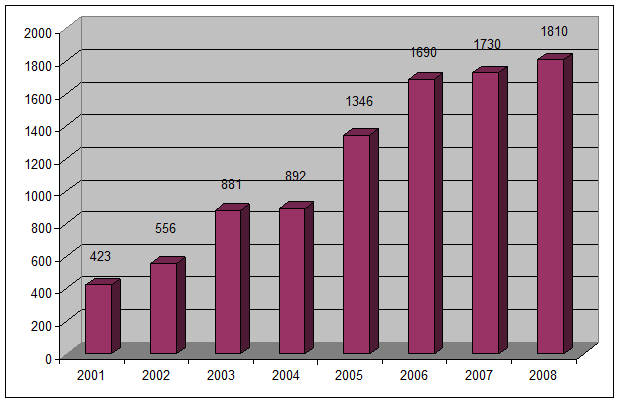

Что касается данного показателя, то в 2001 году в республике насчитывалось всего лишь 423 ПВН (пункта выдачи наличных). В последующие годы их количество равномерно возрастало и на начало 2008 года насчитывалось уже 1810 ПВН, что значительно улучшило общую картину по данному показателю.

Работа с пластиковыми карточками в Республике Беларусь набирает обороты. Динамика изменений свидетельствует сама за себя.

Рисунок 3.3 - Динамика изменения количества пунктов выдачи наличных по карточкам

Хотелось бы отметить все более возрастающий интерес белорусских банкиров к платежным системам на основе пластиковых карт. Он продиктован жесткой необходимостью выжить в условиях резко усилившейся в последнее время конкуренции между банками. Данный интерес подтверждается статистическими данными. И есть все основания полагать, что платежные системы самообслуживания на базе пластиковых карт будут в ближайшее время интенсивно развиваться.

Юридические лица уже сейчас практически полностью перешли на безналичный оборот. Их обслуживание ведется через расчетный (текущий) счет, что обеспечивает достаточно высокоскоростной безналичный денежный оборот, позволяющий проводить платежи в течение одного – двух банковских дней. Для юридических лиц денежная наличность имеет значение в плане сдачи выручки и выдачи заработной платы.

По юридическим лицам перспектива прослеживается достаточно ясно – с развитием уровня защиты компьютерной техники будет происходить постепенный полный переход на безналичную форму расчетов как с другими юридическими лицами, государством, так и со своими работниками и другими физическими лицами.

Конечно, наличная форма сохранится еще достаточно долгое время, однако уже в настоящее время есть организации, которые все расчеты осуществляют в безналичной форме, включая выплату заработной платы на пластиковые карточки.

Рекомендуемое:

Основные функции и задачи рынка ценных бумаг в РФ

Одна из важнейших функций рынка ценных бумаг состоит в мобилизации средств вкладчиков для целей организации и расширения масштабов хозяйственной деятельности. Вторая функция – информационная. Она заключается в том, что ситуация на фондовом рынке сообщает вкладчикам информацию об экономической конъю ...

Структура банковских ресурсов

Коммерческие банки являются, прежде всего, предприятиями, которые специализируются на посреднической деятельности, связанной, с одной стороны, с покупкой свободных денежных средств на рынке ресурсов, а с другой - их продажей предприятиям, организациям и населению. При таких условиях для банков явля ...

Основные проблемы

действующей системы обязательного социального страхования

Если коротко определить суть социальной политики, которую проводит государство на разных стадия своего развития, то «лакмусовой бумажкой» станет выбор между бюджетным финансированием и социальным страхованием. Вспомним советское время: пенсии, зарплаты, пособия, расходы на образование, здравоохране ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы