Перспективные направления развития операций по расчетно-кассовому

обслуживанию физических лицСтраница 1

Материалы » Организация расчетно-кассового обслуживания физических лиц » Перспективные направления развития операций по расчетно-кассовому

обслуживанию физических лиц

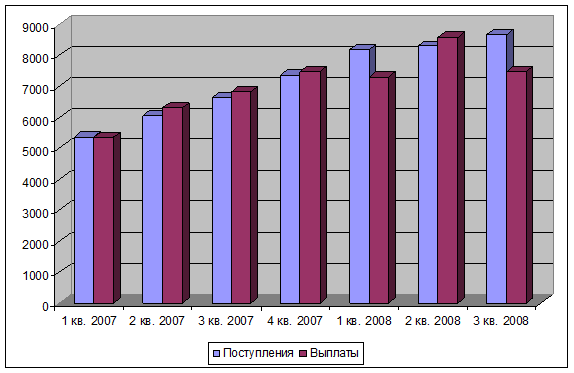

Для определения перспектив развития безналичных расчетов, воспользуемся данными официальной статистики, и посмотрим динамику движения наличных денег (см. таблицу 3.2).

Можно констатировать постоянное увеличение оборота по обоим показателям.

Таблица 3.2.

Динамика движения наличных денег в Республике Беларусь [52]

|

№ п/п |

Показатель |

1 кв. 2007 |

2 кв. 2007 |

3 кв. 2007 |

4 кв. 2007 |

1 кв. 2008 |

2 кв. 2008 |

3 кв. 2008 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Поступление наличных денег в кассы банков Республики Беларусь, млрд. руб. |

5367,6 |

6054,9 |

6626,6 |

7360,9 |

8183,4 |

8293,3 |

8670,6 |

|

2 |

Выплаты наличных денег из касс банков Республики Беларусь, млрд. руб. |

5345,1 |

6305,4 |

6815,3 |

7485,2 |

7298,8 |

8586,6 |

7485,2 |

Для наглядности построим диаграммы поступлений и выплат и наложим их друг на друга (см. рисунок 3.4).

В целом, количество поступления соответствует количеству выплат, с некоторым превышением поступления. Большая масса выплат во 2 квартале 2008 г. – это сезонные колебания.

Банк, как посредник, обеспечивает кругооборот денежных средств, их накопление и перераспределение. В своей деятельности банк опирается на денежные средства, находящиеся в его распоряжении. Функция посредника предполагает выполнение двух основных операций – привлечение средств и размещение средств. Привлекать средства банк может только у физических и юридических лиц.

Рисунок 3.4 - Динамика движения наличной денежной массы

Основное число клиентов банка составляют физические лица, кроме того, сравнительно небольшие (по сравнению с депозитами юридических лиц) вклады населения составляют основу ликвидности банка. Кроме размещения своих временно свободных средств во вклады и депозиты, у физических лиц имеется потребность в текущих платежах. Один из законов рыночной экономики – «спрос определяет предложение». И, не в последнюю очередь, он касается банковской сферы. Именно банки призваны взять на себя обеспечение финансового потока между плательщиками (физическими лицами) и получателями (организациями, предоставляющими услуги населению). Причин для этого несколько:

- прохождение платежей через банковские счета обеспечивает прозрачность платежей для контролирующих органов государства;

- такие операции обеспечивают своевременность платежей, и, как следствие, нормальное функционирование организаций;

- сокращение временных издержек населения для производства таких платежей;

- это выгодно банку, поскольку позволяет ему аккумулировать денежные средства на расчетных счетах юридических лиц и использовать эти средства в своих целях в течение определенного промежутка времени.

Рекомендуемое:

Страхование гражданской ответственности владельцев автотранспортных средств

Объектами страхования являются не противоречащие законодательству РФ имущественные интересы страхователя, связанные с компенсацией убытка потерпевшим за вред, причиненный третьим лицам при эксплуатации транспортных средств. Ущербы, нанесенные третьим лицам в результате дорожно-транспортных происшес ...

Организационная структура страховой компании

Миссия ЗАО «МАКС»: Мы обеспечиваем жизненную уверенность, стабильность бизнеса и охрану здоровья гражданам России, берем на себя их экономические, имущественные и другие риски. Стратегическая цель - занять лидирующее положение на страховом рынке России. В рамках осуществления миссии и стратегическо ...

Основные понятия и задачи статистики рынка ценных бумаг

Таким образом, ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Различают следующие виды ценных бумаг: государственные облигации, муниципальные облиг ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы