Привлеченные средства банкаСтраница 5

Материалы » Пассивные операции коммерческих банков » Привлеченные средства банка

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Основными элементами депозитной политики коммерческого банка являются:

1) стратегия банка по разработке основных направлений депозитного процесса;

2) тактика банка по организации формирования ресурсной базы;

3) контроль за реализацией депозитной политики.

Как правило, банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определять стратегию и тактику банка в организации депозитного процесса. Документ "Депозитная политика банка" разрабатывается на основе анализа структуры, состояния и динамики ресурсной базы банка, а также в тесной увязке с такими документами, которые определяют основные направления и условия размещения привлеченных средств. Конкретно в депозитной политике банк предусматривает перспективы роста собственных средств, а отсюда и соотношение между собственными и привлеченными средствами; структуру привлеченных средств; предпочтительные виды вкладов и депозитов, сроки их привлечения; соотношение между срочными депозитами и вкладами на срок и депозитами до востребования; основной контингент по вкладам и депозитам и т.д.

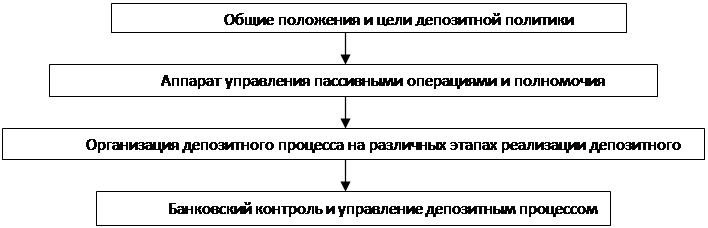

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к российским условиям, можно было бы рекомендовать следующую схему модели формирования депозитной политики коммерческого банка (Рис.1):

|

Приведенная выше модель сформирована исходя из текущих задач, которые требуется решать в процессе осуществления пассивных операций и создания оптимальной ресурсной базы банка.

Депозитная политика банка должна соответствовать его стратегическим целям. Поэтому при ее формировании чрезвычайно важен выбор генеральной линии. Банк может выбрать в качестве своих приоритетных потенциальных клиентов либо частных вкладчиков - "розничных" клиентов, либо коммерческие фирмы и других юридических лиц, либо тех и других. Если банк не привлекает широко депозиты населения, то он может заменить постоянные издержки процентными. При работе с населением банк на начальном этапе вырабатывает стратегию проникновения по рынкам, клиентам и банковским продуктам, а затем - стратегию развития и диверсификации.

Депозитная политика банка предполагает, что особое внимание должно уделяться управлению рисками в области депозитных операций. Ее основу составляет постоянное поддержание необходимого уровня диверсификации депозитных ресурсов, а также обеспечение возможности привлечения денежных средств из других источников и поддержание сбалансированности пассивов банка с его активами по срокам и процентным ставкам.

Задачами депозитной политики банка могут быть:

соблюдение ликвидности баланса банка;

привлечение ресурсов с минимальными расходами; - привлечение в депозиты необходимого количества ресурсов на возможно более длительный срок;

Рекомендуемое:

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Анализ финансового состояния коммерческого банка можно представить как внешний: со стороны ЦБ РФ, независимых рейтинговых агентств, потенциальных клиентов, и внутренний - внутренними аналитическими службами банка. Общей целью анализа для всех субъектов является определение эффективности деятельност ...

Пути повышения эффективности операционного управления банковскими ресурсами

Существо банковского управления банковскими ресурсами состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим бан ...

Показатели доходности и прибыльности коммерческого

банка

Эффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют кроме анализа системы абсолютных показателей доходности, анализ системы относительных показателей доходности (рентабельности). Вертикальны ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы