Оценка деятельности по формированию собственного капиталаСтраница 3

Материалы » Управление финансовыми ресурсами банка в условиях современной рыночной экономики » Оценка деятельности по формированию собственного капитала

В течение 2007 года дополнительно было выпущено 1 177 500 обыкновенных акций, и уставный капитал на 31 декабря 2007 года составил 3 077 500 тыс.тенге [14].

Рассчитаем пруденциальные нормативы АО «АТФБанк» за период 2007-2009 гг. на основании Постановления Национального банка РК от 11 февраля 2009 год и годового бухгалтерского баланса банка:

1) Минимальный размер уставного капитала банка – устанавливается Правлением Национального банка РК. Установлен на уровне 2 млрд. тенге.

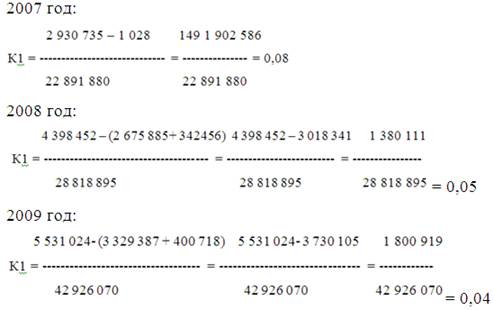

2) Коэффициент достаточности собственных средств: рассчитывается как сумма капитала I уровня и капитала II уровня за вычетом инвестиций банка в акции и субординированный долг других юридических лиц.

КI -ИК

К1= ------------- (2)

А

где: КI – собственный капитал перового уровня;

ИК – инвестиции банка в акции и субординированный долг других юридических лиц.

Нормативное значение данного коэффициента равно: не менее 0,6

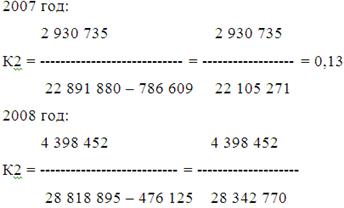

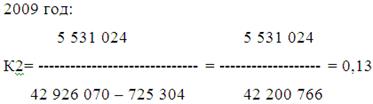

К

К2 = -------------- (3)

Ар – ПС

где: К – собственный капитал;

Ар – сумма активов и внебалансовых обязательств, взвешенных по степени риска.

ПС – специальные резервы.

Нормативное значение данного коэффициента равно: не менее 0,12

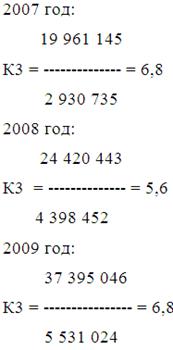

3) Максимальный размер риска на одного заемщика:

Р

К3 = ------ (4)

К

где: Р – обязательства банка

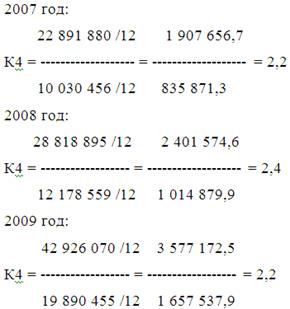

4) Коэффициент текущей ликвидности: в целях контроля за ликвидностью банки должны предоставлять расчет коэффициента текущей ликвидности, который рассчитывается как отношение среднемесячной величины высоколиквидных активов к среднемесячной величине обязательств до востребования. Минимальное значение коэффициента текущей ликвидности устанавливается Правлением Национального банка.

А ср

К4 = -------- (5)

О ср

где: А ср - среднемесячная величина активов;

О ср - среднемесячная величина обязательств до востребования.

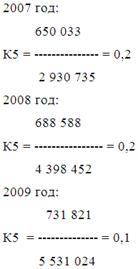

5)Коэффициент максимального размера инвестиций банка в основные средства и другие нефинансовые активы:

И

К5 = --------- (6)

К

где: И – сумма инвестиций в основные средства и другие нефинансовые активы;

К – капитал.

Нормативное значение данного коэффициента не должно превышать 0,5. банковский ресурс собственный капитал

Рассчитав пруденциальные нормативы банка можно сделать вывод, что банк выполняет соответствующие нормативы.

Анализ структуры привлеченных средств АО «АТФБанк» свидетельствует о преобладании депозитов до востребования и, прежде всего, средств на расчетных и текущих счетах клиентов, а также межбанковских кредитов. Традиционно первый источник является более предпочтительным с точки зрения доходности банка, устойчивости и надежности самих ресурсов. В процессе анализа пассивных операций можно использовать различные коэффициенты для оценки политики банка.

Рекомендуемое:

Банковское кредитование малого бизнеса в России

Наличие развитого сектора малого бизнеса (МБ) является обязательным условием успешного функционирования национальной экономики. В экономически развитых странах малые предприятия выполняют ряд важнейших социально-экономических функций, таких, как обеспечение занятости, формирование конкурентной сред ...

Государственный надзор за деятельностью субъектов

страхового дела

Государственный надзор за деятельностью субъектов страхового дела (страховой надзор) осуществляется органами страхового надзора в целях соблюдения ими страхового законодательства, предупреждения и пресечения его нарушений, обеспечения защиты прав и законных интересов страхователей, иных заинтересов ...

Анализ операций с отдельными видами ценных бумаг и меры по их совершенствованию в Уваровском ОСБ

Векселя Сбербанка РФ. На вексельном рынке одними из наиболее распространённых ценных бумаг являются векселя Сбербанка России. Простой вексель Сбербанка России - ценная бумага, содержащая письменное безусловное долговое абстрактное денежное обязательство, выданная Сбербанком России (векселедателем) ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы