Описание бизнес-процессов, протекающих в ОАО «Россельхозбанк»

Материалы » Проектирование информационной системы кредитования в ОАО "Россельхозбанк" » Описание бизнес-процессов, протекающих в ОАО «Россельхозбанк»

Бизнес-процесс кредитования представляет собой процесс приобретения клиентом кредитного продукта.

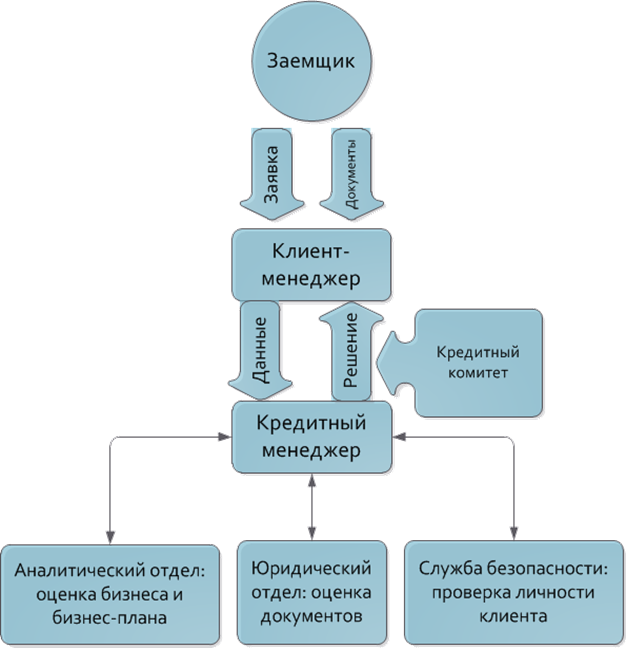

Рис.2 Информационный процесс выдачи кредита

Процесс принятия решения по вопросу кредитования клиентских проектов и сделок в банках состоит из нескольких основных этапов.

Первый этап заключается в предварительном рассмотрении обращения клиента в банк с просьбой о предоставлении кредита, который осуществляется в течение 2 рабочих дней с даты поступления заявки и получения пакета документов.

На данном этапе банком будет проведен "экспресс-анализ" запроса/проекта и принято решение о принципиальной возможности предоставления кредита.

Необходимо подготовить и представить в банк заявку (письмо) и документы по проекту кредитования, которые необходимы для принятия решения.

Если представленных документов будет недостаточно, то недостающие документы будут запрошены кредитным комитетам банка.

Рис.3 Информационная модель предварительного этапа кредитования

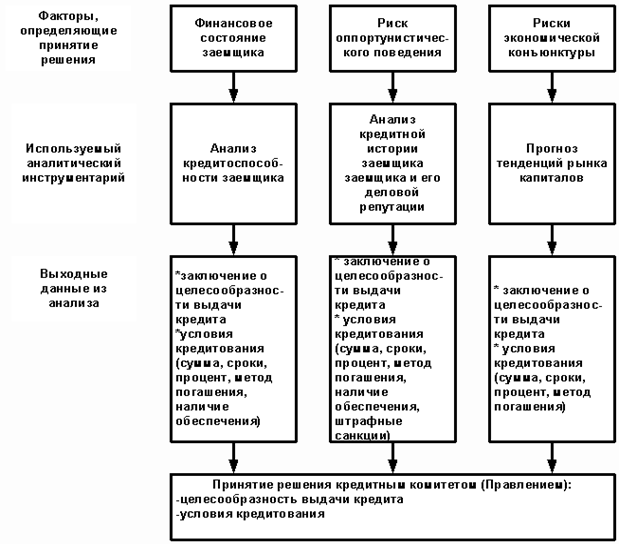

Второй этап: анализ кредитоспособности возможного заемщика и оценка качества заявки.

При принятии положительного решения проводится тщательный анализ кредитоспособности заемщика на основе системы показателей и дается оценка кредитного риска.

Кредитоспособность характеризует сложившееся финансовое состояние клиента, которое дает возможность банку сделать правильный вывод об эффективности его работы, способности погасить кредит (включая проценты) в установленные кредитным договором сроки.

Рис.4 Информационный процесс анализа кредитоспособности заемщика

Третий этап заключается в принятии окончательного решения о кредитовании кредитным комитетом банка.

Кредитный комитет является постоянно действующим органом управления банка, который на основании заключения, сделанного на предыдущих этапах, принимает окончательное решение о предоставлении кредита, выдаче гарантии, изменении условий кредитного договора и т.п.

Оформление кредитного договора и договоров залога, поручительства представляет собой заключительный этап. В случае положительного решения кредитного комитета и выполнения клиентом всех необходимых условий. Кредитный договор и сопутствующие договоры (договоры поручительства, залога и т.п.) подготавливаются кредитным инспектором банка.[4]

Рекомендуемое:

Сущность сделки РЕПО

Сделка РЕПО (от англ. "repurchase agreement" (REPO) - соглашение об обратной покупке) - это договор о продаже имущества с последующим его выкупом по фиксированной цене. Фактически такие сделки состоят из двух частей. Сначала фирма "А" продает фирме "Б" свое имущество, ...

Основные направления инвестиционной деятельности

ОАО "Дальневосточный банк" в 2004-2006гг.

Основными направлениями инвестиционной деятельности Банка являются: ¾ отбор, структурирование и управление прямыми инвестициями в активы с большим потенциалом роста их стоимости; ¾ создание (приобретение) и управление дочерней компанией; ¾ инвестирование средств в ценные бумаги ...

Анализ деятельности участников рынка ценных бумаг Пермского края

В основе развития фондового рынка России в 2008 году лежат не раз обсуждавшиеся макроэкономические причины: рост уровня жизни населения, развитие производственного сектора и сферы услуг. Сегодня на территории Пермского края работают ряд инвестиционных компаний, наиболее крупные из которых являются ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы