Построение модели предприятия «как есть»Страница 1

Материалы » Проектирование информационной системы кредитования в ОАО "Россельхозбанк" » Построение модели предприятия «как есть»

Модель «как есть» - модель уже существующего процесса или функции. Обследование процессов является обязательной частью любого проекта создания или развития системы. Построение функциональной модели позволяет четко зафиксировать, какие процессы осуществляются на предприятии, какие информационные объекты используются при выполнении функций различного уровня детализации.

Функциональная модель «как есть» является отправной точкой для анализа потребностей предприятия, выявления проблем и «узких» мест и разработки проекта совершенствования деловых процессов.

Для описания модели используется 3 методологии IDEF0, IDEF3, DFD.

Взаимодействие работ с внешним миром и между собой описывается в виде стрелок, изображаемых одинарными линиями со стрелками на концах. Стрелки представляют собой некую информацию и именуются существительными (Рисунок 8).

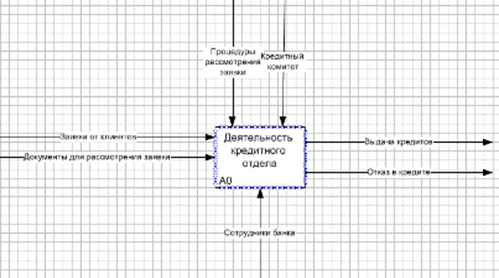

Рис. 5 – Контекстная диаграмма «Деятельность кредитного отдела»

На данном рисунке 5 изображена схема работы кредитного отдела. В кредитный отдел поступают заявки от клиентов и документы, необходимые для рассмотрения заявок и в дальнейшем для заключения кредитных сделок. На выходе происходит выдача кредитов, либо отказ в выдаче кредитов, в случае, если предоставленные клиентом данные не удовлетворяют условиям или политике банка.

Механизмом кредитного отдела являются работники банка, в свою очередь управление осуществляется через установленные процедуры рассмотрения заявок и кредитный комитет.

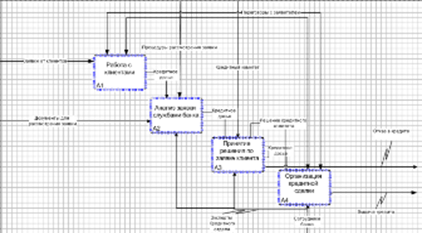

Рассмотрим поподробнее схему работы кредитного отдела (Рисунок 9):

Рис. 6 – Схема работы кредитного отдела

Итак, в банк пришел клиент с целью получить кредит. В ходе переговоров он предоставляет документы, необходимые для рассмотрения заявки. Кредитным комитетом рассматриваются предоставленные данные, в случае несоответствия данных идет отказ в выдаче кредита. Если все в порядке, данные передаются экспертам отдела для детального рассмотрения данных, чтобы удостовериться, что заемщик способен выплатить кредит. При удовлетворении всех условий банк дает согласие на выдачу кредита, извещая клиента и заключая с ним кредитную сделку.

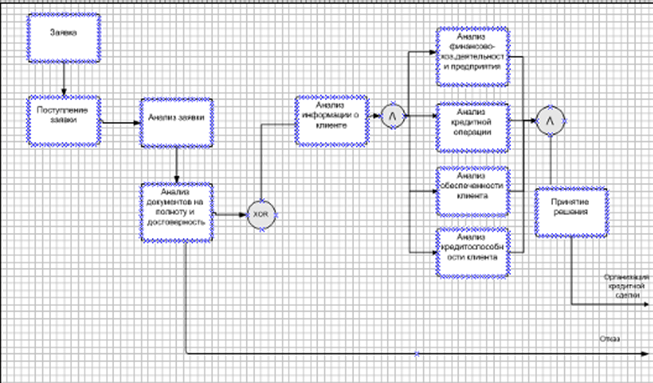

На примере данной работы составим IDEF3 диаграмму процесса анализа заявки отделами банка (Рисунок 7).

Рис.7 Процесс анализа заявки отделами банка

Итак, в банк пришел клиент с заявкой на получение кредита. Перед тем, как заключать договор с клиентом, в кредитном отделе происходит анализ предоставленных клиентом данных: верны ли личные данные о клиенте, все ли данные были предоставлены и т.д. Перекресток указывает на то, что на данном этапе возможны два несовместных варианта событий: при несоответствии данных, мгновенно следует отказ в выдаче кредита, если же все данные соответствуют действительности, данные передаются на анализ в отдел кредитной политики. Перекресток «асинхронное И» указывает на то, что на данном этапе происходит запуск нескольких событий: проверяется, чем занимается клиент, каковы его доходы, сможет ли он выплачивать кредит в течении срока, указанного в заявке, и приемлем ли этот срок для банка.

Обязательное завершение всех этих процессов также осуществляется перекрестком. Проанализированная информация далее передается в кредитный комитет, где и будет выдвинуто окончательное решение по выдаче кредита.

Далее проектируем в нотации DFD.

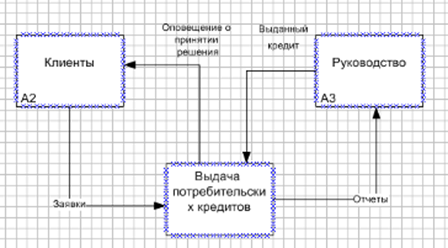

Рис.8 – Процесс выдачи кредита

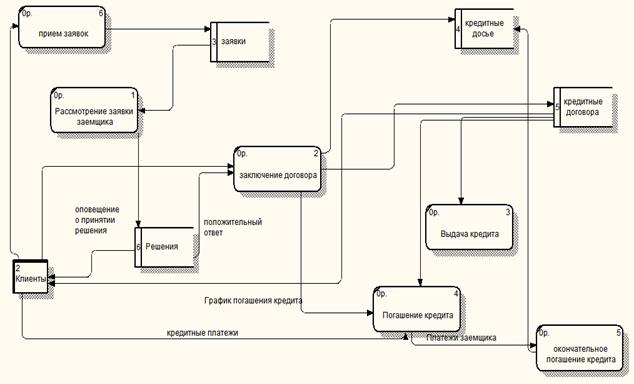

На этом рисунке 8 мы видим, что в процессе выдачи кредита участвуют 2 источника – клиенты и руководство. Рассмотрим эту схему более подробно (Рисунок 9):

Рис. 9– Процесс выдачи кредита в отделе

Итак, клиенты подают заявки на выдачу кредита. Все заявки заносятся в информационную систему банка. Заявки обрабатываются кредитным комитетом, решения о выдаче кредита также заносятся в информационную систему. Банк оповещает заемщика о том, что его заявка удовлетворена, и если клиент дает согласие на продолжение сделки, заводится кредитное досье клиента и заключается договор. Вслед за этим устанавливается график погашения кредита, заемщик выплачивает кредит, и по окончании выплаты кредита в кредитное досье заносится информация о завершении кредитных отношений.

Проанализировав бизнес-процессы банка, модель «как есть» и специфику деятельности, были выявлены процессы, требующие автоматизации. Оказание продажи кредитных продуктов непосредственно является таким процессом.

Рекомендуемое:

Преимущества пользования пластиковыми картами

Сегодня уже мало кому в России нужно объяснять преимущества и удобства использования пластиковой карточки по сравнению с "живыми" деньгами. Наличные - это единственное средство расчетов, к которому мы привыкли. Но, с другой стороны, деньги проходят через тысячи рук, рвутся, требуют пересч ...

Платёжная система VISA и MasterCard

Карты международных платежных систем VISA и Eurocard/Master Card предназначены для получения наличных денег и оплаты товаров и услуг в крупнейшей в мире сети банкоматов и электронных терминалов, как в России, так и за рубежом. Они открывают возможность открытия счета карточки в рублях или долларах ...

Виды коммерческих банков

На сегодняшний день в мире представлено множество видов банков, которые играют важную роль в экономике любой страны. Критериев для выделения видов коммерческих банков может быть множество, однако чаще всего используют следующие: характер экономической деятельности, форма собственности, размер, объе ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы