Динамика и структура банковского кредитованияСтраница 1

Материалы » Организация банковского кредитования » Динамика и структура банковского кредитования

Динамика банковского кредитования в последние годы позволяет назвать его наиболее активно развивающимся сегментом российского финансового рынка.

На 1 декабря 2007 года объем кредитования российских банков составил 8,435 трлн. рублей, что на 40,6% больше, чем в начале года.

Доля потребительских кредитов физическим лицам в общем объеме кредитования, предоставленного банковским сектором, за 2007 год возросла с 18,5% до 23,2%, и составила 1 955,4 млрд. руб.

Кредитование физических лиц занимает пока еще небольшую долю в финансовых активах банков, но этот сегмент демонстрирует стабильную тенденцию к росту. В целом, годовой прирост объема рынка потребительского кредитования опережает прирост объемов кредитования корпоративного (66% и 28% соответственно).

Потребительское кредитование наиболее распространено в Центральном федеральном округе, включая Москву (35% от всего объема выданных кредитов), и Приволжском федеральном округе (17%). Менее всего - 3,5% - выдали потребительских кредитов кредитные организации Дальневосточного федерального округа.

По показателю объема потребительского кредитования на душу населения по итогам 3 кварталов 2007 года лидируют Центральный и Уральский федеральные округа (соответственно 15 237,1 руб. и 13 276,6 руб.). Однако наибольшего значения этот показатель достигает в Москве - 34 379,1 руб. на душу населения. В целом по России среднее значение объема кредитования физических лиц на душу населения составляет 11 279,9 руб.

В начале 2007 года уровень просроченной задолженности по потребительским кредитам находился на уровне 2,38% от общего объема задолженности. К концу года он достиг 2,67%, а по лидерам рынка (кроме Сбербанка) эта цифра зачастую превышает 4-5%.

Почти половина объема рынка потребительского кредитования контролируется пятью игроками. Лидером остается Сбербанк России, его доля в конце 2007 года составляла 34,96%. Кроме него, в пятерку крупнейших игроков входят банки Русский Cтандарт, Росбанк, банк Уралсиб и Внешторгбанк Розничные Услуги (приложение 1).

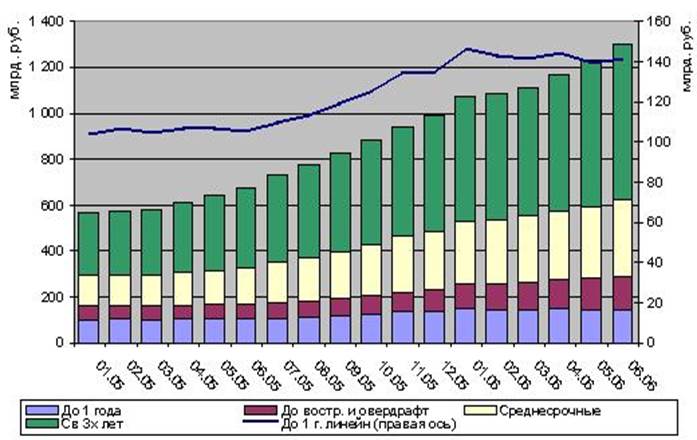

Рост объемов розничного кредитования банками продолжается – с начала 2006 года объем кредитов вырос на 18% и превысил 1,3 трлн. руб., а в общем объеме кредитов доля розницы составляет почти 24%.

Наиболее нехарактерной для этого рынка тенденцией является снижение объемов кредитования на сроки до 1 года на 4% с начала 2006 г.

Рис. 1. Динамика кредитования физических лиц

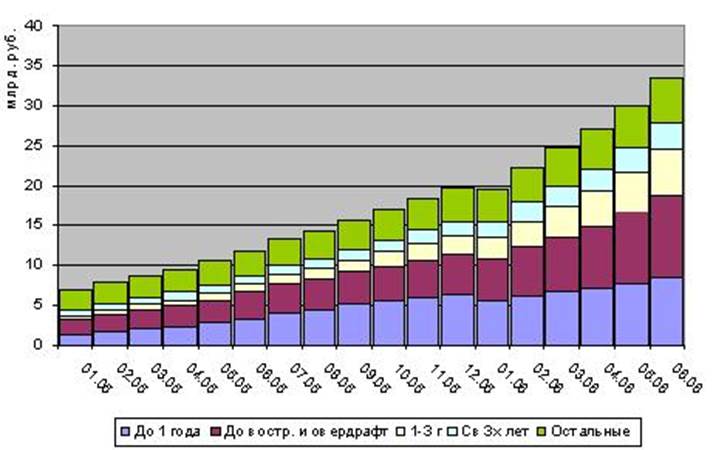

Объем просроченной задолженности у банков по розничным кредитам вырос за 1 полугодие 2006 года более чем на 40% и превысил 33 млрд. руб. (рис. 2).

Рис. 2. Объемы просроченной задолженности у банков

Высокие риски невозврата в розничном кредитовании достигли той критической отметки, когда банки начали снижать объемы кредитов в сегменте с наибольшим уровнем невозврата – экспресс-кредитовании и кредитов, выдаваемых в местах продаж.

Наращивание банками портфелей кредитов, выдаваемых по кредитным картам не означает снижение рисков невозврата. Банки должны разработать более эффективные подходы к оценке платежеспособности заемщиков и соблюсти баланс между тщательной оценкой рисков и привлекательностью того или иного кредитного продукта для заемщика. Риски невозврата в сегментах более долгосрочного кредитования пока ниже в разы, чем по кредитам по пластиковым картам, по экспресс-кредитам и по кредитам на любые цели.

Но за первое полугодие 2007 г. эти значения удвоились практически у всех банков. По мере накопления значительного объема таких кредитов у разных банков, по мере наступления сроков платежей по кредитам, риски невозврата стали значительно расти. Наиболее важным для банков становится диверсифицировать портфели розничных кредитов, конкурировать с другими банками за более удобные условия кредитования для заемщиков, при этом уделяя больше внимания качеству своих кредитных портфелей.

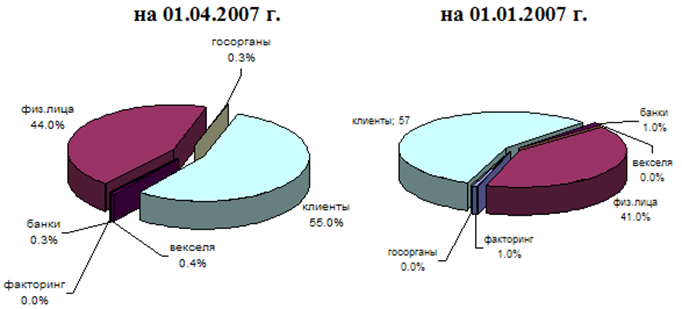

Рис. 3. Структура ссудной задолженности

Ссудная задолженность физических лиц продолжает расти высокими темпами, но приоритетность кредитования предприятий сохраняется.

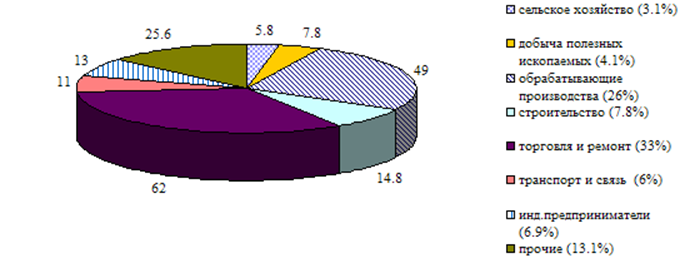

Рис. 4. Структура объёма выданных кредитов юридическим лицам по видам деятельности за 2007 г.

В сравнении с 2006 г. возросло кредитование торговой деятельности, строительства, предприятий транспорта и связи, сельского хозяйства. Существенно меньше направлено кредитов добывающим предприятиям; снизилось кредитование обрабатывающих производств.

Рекомендуемое:

Проблемы, направления и перспективы развития рынка ценных бумаг в России

Рынок ценных бумаг, как и любой быстро развивающийся рынок, имеет проблемы. Главными проблемами развития рынка ценных бумаг в России являются организационные, кадровые и методологические. Организационные проблемы связаны с отсутствием развитой инфраструктуры рынка и слабым информационным обеспечени ...

Альтернативные модели ипотечного кредитования инвестиционных проектов по

строительству жилья

Развитие ипотеки в России невозможно без широкого внедрения системы ипотечного кредитования в российскую банковскую практику. При этом ее развитие возможно только при наличии условий, выгодных как для банков, так и для заемщиков кредитов. Выгодность для банков и доступность для заемщиков ипотечных ...

Выводы

Ресурсная база, как экономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на р ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы