Биржевое котированиеСтраница 3

Материалы » Биржевое котирование

Цена закрытия. Любимый параметр Чарльза Доу, который строил все свои расчеты исходя именно из нее. Он считал, что к концу биржевого дня, торговля достигает своего апогея и именно в это период максимальный спрос находит свое максимальное предложение. Статистика показывает, что, действительно, количество сделок, заключаемых в конце торговой сессии, значительно превосходит количество сделок, заключаемых в начале. Поэтому, цену закрытия, в определенном смысле, можно считать результирующей котировкой биржевого дня. Ее определение на разных биржах так же происходит по-разному. Например, ценой закрытия считают последнюю сделку торговой сессии дня. В других случаях цену закрытия рассчитывают как усредненное значение котировок за последние, например, 30 минут перед временем окончания торгов. Иногда, для расчета цены закрытия, специально выделяют так называемый "послеторговый период", в течение которого ее выводят по специальному алгоритму.

Максимальная цена. Это наибольшая цена сделки, образовавшаяся по торгуемому активу за данный отрезок времени. Она отражает максимально возможный уровень цены, которую покупатели готовы платить по данному активу. В техническом анализе биржевых рынков этот уровень принято называть уровнем сопротивления.

Минимальная цена. Это наименьшая цена сделки, образовавшаяся по торгуемому активу за данный отрезок времени. Она отражает минимально возможный уровень цены, за которую продавцы готовы продать данный актив. В техническом анализе биржевых рынков этот уровень принято называть уровнем поддержки.

Без этих цен не обходится ни один биржевой анализ. Соотношения этих четырех цен на ценовом графике в каждом временном интервале, дают ценную информацию о ценовой динамике, или, как принято называть в техническом анализе биржевых рынков, показывает состояние ценового тренда.

Вот несколько кратких примеров различных подходов, применяемых при организации процесса котирования на зарубежных биржах.

Фондовая биржа ММВБ. Котировка ценной бумаги определяется как средневзвешенная цена одной ценной бумаги определенного эмитента, вида, категории (типа), определяемая как результат от деления общего объема всех сделок с указанной ценной бумагой, заключенных в режиме основных торгов данного торгового дня, на общее количество ценных бумаг, являющихся предметом этих сделок. В случае если по ценной бумаге определенного эмитента, вида, категории (типа) предусмотрено заключение сделок одновременно за российские рубли и за иностранную валюту, под средневзвешенной ценой данной ценной бумаги понимается средневзвешенная цена, определяемая как результат от деления общего объема всех сделок с указанной ценной бумагой за российские рубли и иностранную валюту, заключенных в режиме основных торгов данного торгового дня, на общее количество ценных бумаг, являющихся предметом этих сделок. При этом цены сделок за иностранную валюту пересчитываются в российские рубли по курсу Банка России на дату их заключения.

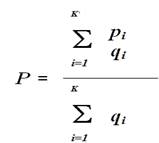

Кроме того, на фондовой бирже ММВБ также выводится расчетная котировальная цена ценной бумаги, определяемая по следующей формуле:

где

P - расчетная котировальная цена в рублях;

pi - цена i-ой сделки в рублях;

qi - объем i-ой сделки в штуках;

K - количество сделок, заключенных в данный период времени.

Национальная товарная биржа (Москва). Расчетная цена определяется по формальному алгоритму как наиболее репрезентативная цена фьючерсного контракта с определённым сроком исполнения, сложившаяся на конец торгового дня (например, средневзвешенная цена по всем сделкам). Ценообразование свободное - сделки заключаются в электронной системе торгов путем непрерывного сопоставления заявок на продажу и покупку зерна. Лимит изменения цены фьючерса - максимально допустимое отклонение цен сделок, которые могут заключаться в отношении данного фьючерса от расчетной цены, установленной в предыдущий торговый день.

НП "Фондовая биржа "Российская Торговая Система".Расчет признаваемой котировки ценной бумаги, сложившейся в ходе торгов, осуществляется в соответствии с постановлением ФСФР России № 05-21/пз-н от 15 июня 2005 года "О порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов паевых инвестиционных фондов, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, а также стоимости чистых активов акционерных инвестиционных фондов в расчете на одну акцию". Расчет осуществляется ежедневно после окончания торгов.

В соответствии с "Положением о деятельности по организации торговли на рынке ценных бумаг", утвержденным постановлением ФСФР России № 04-1245/пз-н от 26.12.2004г., для расчета признаваемой котировки учитываются только рыночные сделки, заключенные в период времени с 9:00 до 18:00.

Рекомендуемое:

Операции банка с ценными бумагами

Банки являются наиболее активными участниками РЦБ. Наряду с вышеуказанными профессиональными видами деятельности они могут осуществлять выпуск эмиссионных и неэмиссионных ценных бумаг. Кредитные организации (банки) могут осуществлять как собственную эмиссию, так и эмиссию ценных бумаг для сторонних ...

Управление портфельными рисками

Финансовые рынки представляют собой сложную, нестабильную, высокотехнологическую среду, где необходимо осознание тесной связи между деятельностью банка и разнообразными видами существующих и идентифицированных рисков. С целью повышения безопасности банка возникает необходимость в построении эффекти ...

Виды трейдеров

«Бык»- традиционное название трейдера, покупающего ценные бумаги в расчете на рост их курсовой стоимости. Соответственно, «бычьим» называют такой рынок, на котором наблюдается тенденция роста цен. Дерущиеся быки поднимают противника на рога – именно эта картина вдохновила назвать игроков, ставящих ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы