Мероприятия по созданию и внедрению банковских продуктов по обслуживанию

субъектов внешнеэкономической деятельностиСтраница 2

Материалы » Пути совершенствования банковского обслуживания субъектов внешнеэкономической деятельности » Мероприятия по созданию и внедрению банковских продуктов по обслуживанию

субъектов внешнеэкономической деятельности

Новый технологический механизм дает возможность банку и клиенту значительно сократить часовые расходы (в 3-5 раз), получить экономический эффект (табл. 5) от экономии на расходах (10-20 %), налаживание более тесных связей между субъектами международных расчетов является залогом

дальнейшего развития систем электронной коммерции. В то же время, его внедрение нуждается в урегулировании законодательной базы на национальном и международном уровнях относительно использования электронных документов и электронно-цифровых подписей, в том числе ее унификации; приводит к необходимости создания баз данных электронно-цифровых подписей для возможности быстрого подтверждения их подлинности, а также проведения надзора, аккредитации и сертификации новых электронных продуктов и услуг; требует внедрения единого формата передачи данных и защищенных каналов их транспортировки.

Также предлагаются услуги по содействию корпоративным клиентам субъектам внешнеэкономической деятельности в разработке и запуске программ долгового фондирования (гривневые и валютные привлечения). Обоснованием может послужить следующее: для любого заимствования (облигационного выпуска в гривнах или в валюте) большое значение имеет оценка кредитоспособности эмитента со стороны специализированных кредитных рейтинговых агентств. Наиболее известными из таких агентств по определению кредитного рейтинга являются Standard & Poor's, Moody's и Fitch Ratings. Размещение долговых обязательств клиента без рейтинга также возможно, однако в этом случае процентная ставка по купону будет выше, а объем привлеченных ресурсов - значительно ниже. Поэтому перед выпуском облигаций обычно рекомендуется пройти процедуру определения кредитного рейтинга в одном из ведущих рейтинговых агентств. ООО КБ «Дельта» предлагает организацию получения кредитных рейтингов: от ведущих зарубежных рейтинговых агентств Standard & Poor's, Moody's и Fitch Ratings и получение национальных кредитных рейтингов.

Проведение специализированных тренингов и семинаров для клиентов посвященных деятельности, новациям в сфере международных расчетов позволит показать, что ООО КБ «Дельта» уделяет огромное внимание не только своей деятельности, но и эффективной деятельности своих клиентов.

Что касается обучения персонала, то затраты на его обучение будут не столь велики, т.к. большинство персонала – это работники, которые уже давно работают в банке, имеют сложившийся опыт работы и стиль общения с клиентами (к примеру можно перепрофилировать тех работников, отделы которых поддались сокращению, а именно розничное кредитование и кредитование малого и среднего бизнеса). Данный метод позволит не только не увольнять персонал сокращенных отделов, но и снизит расход на обучение, т.к. это будет не обучение, как таковое, а повышение квалификации работников.

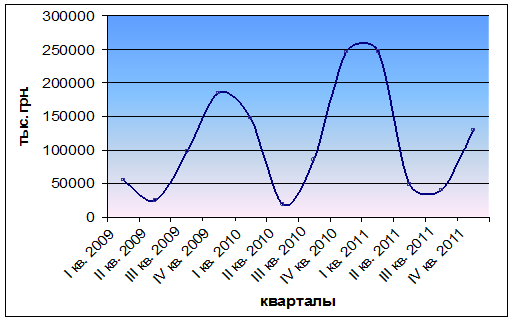

Данный рисунок отражает колебание структуры затрат на комплекс мероприятий ООО КБ «Дельта» по совершенствованию банковского обслуживания субъектов внешнеэкономической деятельности в течение 3-х лет (2009-2011гг.).

Рисунок 2. Ожидаемая динамика расходов на комплекс мероприятий ООО КБ «Дельта» по совершенствованию банковского обслуживания субъектов внешнеэкономической деятельности, 2009-2011 гг.

Динамика общего количества расходов имеет волнообразную форму (рис.2).

Это говорит нам об избирательном подходе при разработке мероприятий ООО КБ «Дельта» по совершенствованию банковского обслуживания субъектов внешнеэкономической деятельности. Данный подход является необходимостью в связи с мировым финансовым кризисом.

Максимальное количество расходов выпадает на IV 2010 - I квартал 2011 года, что объясняется внедрением новых услуг, привлечению большего количества клиентов, что соответственно приводит к увеличению прибыли. Минимальное значение зафиксировано в II квартале 2010 и II квартале 2009 годов. На это время припадает в 2009 году внедрение стратегии минимизации расходов в связи с кризисом, а в 2010 спад расходов перед интенсивным внедрением новых и более качественных услуг по международным расчетам.

Рекомендуемое:

Нарушение банковской тайны и ответственность

Нарушение банковской тайны состоит в раскрытии соответствующей информации (части информации) без согласия управомоченного лица (клиента, корреспондента) или в использовании ее банковским служащим в своих интересах. Такие действия могут причинить моральный, а иногда и материальный вред (например, в ...

Способы обеспечения

финансовой устойчивости страховых компаний в современных условиях

Основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования. Высокая степень финансовой устойчивости САК "Энергогарант" подтверждена рейтинговым агентством "Эксперт РА", которое вновь по ...

Основные различия дилерской и брокерской деятельности

Рассмотрев основные понятия, функции и обязанности брокеров и дилеров как профессиональных участников на рынке ценных бумаг, в заключении первой главы можно проанализировать основные различия в их деятельности. Ниже приведена таблица основных различий в деятельности брокеров и дилеров в зависимости ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы