Становление и развития страхового рынка в УкраинеСтраница 2

Материалы » Сущность и значение страхования » Становление и развития страхового рынка в Украине

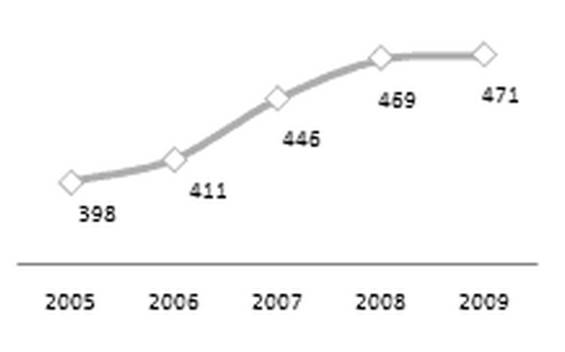

Рис.4.1. Страховые компании Украины [20]

В начале тысячелетия происходит динамическое развитие отечественного страхового рынка. Совершенствуется нормативно - правовая база этой области, которая находит свое отображение во введении в действие Закона Украины "О внесении изменений и дополнений в Закон Украины "О страховании" от 4 октября 2002 г.

К важнейшим изменениям, внесенным в Закон Украины "О страховании", принадлежит требование о том, чтобы страховщики, которые были зарегистрированы до 7 ноября 2001 p., формировали свои уставные фонды в таком порядке:

· страховщики, которые занимаются видами страхования другими, чем страхование жизни, на протяжении двух лет со дня вступления в силу этого Закона должны формировать уставный фонд в сумме 500 тыс. евро, а на протяжении трех лет - 1 млн. евро;

· страховщики, которые занимаются страхованием жизни, соответственно 750 тыс. евро на протяжении двух лет со дня вступления в силу этим Законом и 1,5 млн. евро - на протяжении трех лет.

Для новообразованных страховщиков, которые занимаются видами страхования другими, чем страхование жизни, минимальный размер уставного фонда устанавливается в сумме, эквивалентной 1 млн. евро [1]. Для страховщиков, которые занимаются страхованием жизни - 1,5 млн. евро по валютному обменному курсу валюты Украины.

Закон Украины "О внесении изменений в Закон Украины "О страховании" предусматривает:

· отмена ограничений на долю иностранных инвесторов в уставных капиталах украинских страховщиков;

· необходимость осуществления взносов в уставный фонд исключительно в денежной форме;

· детальное регламентирование формирования страховых резервов;

· установление конкретных нормативов оценки платежеспособности страховщиков;

· расширение ассортиментов страховых услуг по обязательному страхованию и т.п.

Современное состояние страхового рынка характеризуется ростом численности страхователей в значительной мере за счет юридических лиц. Объясняется такая ситуация довольно низким уровнем доходов населения Украины. Приблизительно 3% граждан Украины есть достаточно платежеспособными, чтобы пользоваться страховыми услугами.

Страховой рынок Украины предлагает все более широкий ассортименты страховых услуг, о чем свидетельствует, в частности, значительно более широкий перечень форм страховой защиты как обязательного, так и добровольного страхования.

Наибольшим спросом на страховом рынке Украины пользуются услуги по добровольному страхованию имущества. Его доля в общем объеме страховых услуг составляет 71%. Но, как свидетельствуют эксперты, застрахованными в Украине есть всего около 10% рисков, тогда как в большинстве развитых стран мира их доля составляет 90-95%.

Самую чувствительную позицию на страховом рынке нашей страны среди страховых услуг занимает страхование жизни. Его доля в общей структуре страховых услуг постоянно уменьшается. В развитых странах мира на страхование жизни приходится 25-60% от общего объема страховых премий. В Украине эта доля представляла в 1993 г. - 44,4%, в 1994 г. - 42,5%, в 1995 г. - 24,9%, в 1997 г. - 4,8%, а в 2001 г. - 0,4% [19].

Это тревожная тенденция развития страхового рынка Украины. Она свидетельствует о низкой платежеспособности населения, о том, что и сегодня подавляющее большинство граждан Украины встревоженные проблемами выживания, а не заботой о будущем. Теряя страхователей за этим видом страхования, страна теряет надежный источник долгосрочных инвестиционных ресурсов. Переломать эту тенденцию пока что не удается. Лишь в последние годы намечается небольшой рост доли страхования жизни в общем объеме за счет увеличения количества страховых компаний Life (Таблица 4.1).

Таблица 4.1 Количество страховых компаний, доля СК Life в общем количестве [21]

|

На конец периода |

Количество Non-life |

Количество Life |

Доля СК Life в общем Количестве страховщиков |

|

2005 |

348 |

50 |

12,6 % |

|

2006 |

356 |

55 |

13,4% |

|

2007 |

381 |

65 |

14,5% |

|

2008 |

396 |

73 |

15,6% |

|

2009 |

396 |

75 |

15,9% |

Рекомендуемое:

Социальное страхование в Швеции

Социальное страхование – это установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов. Социальное страхование является важной частью заботы шве ...

Инвестиционная политика банков, ее типы

В зависимости от задач стоящих перед инвестором (нашем случае банком) средства можно инвестировать в следующие основные виды инструментов: - государственные краткосрочные бескупонные облигации (в соответствии с действующими правилами ЦБР); - облигации федерального займа; - облигации государственног ...

Экономическое регулирование и надзор за деятельностью банков

Банковский надзор - это надзор в банковской сфере. Организация банковского надзора основывается на национальной законодательной базе и рекомендациях международных банковских комитетов. Система банковского надзора обычно включает: - типы банковских учреждений, подлежащих надзору; - процедуру выдачи ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы