Общий обзор тенденций российского рынка страховых услугСтраница 2

Материалы » Страхование государственных служащих » Общий обзор тенденций российского рынка страховых услуг

Если до 2007 года на страховом рынке ежегодно совершалось порядка 4-6 сделок M&A, то в 2007 году их количество удвоилось и составило девять сделок на общую сумму 1 246 млн долларов США. При этом, сделки затрагивали интересы четырех страховых организаций из десятки лидеров (по страховым группам).

Компанией «Мариллион» впервые в представленном обзоре страховые компании рассматривались как «страховые группы» и ранжировались по размеру премии, собранной на рынке страхования. В результате, была сформирована следующая десятка лидеров.

В первом квартале 2008 года скандинавская страховая группа If P&C Insurance, уже представленная на российском страховом рынке страховой организацией «ИФ Страхование», начала процесс приобретения страхового открытого акционерного общества «Регион». Переговоры завершились покупкой контрольного пакета акций в июне текущего года.

В части укрупнения бизнеса отечественными страховщиками была завершена сделка по покупке 100% акций ОАО СК «СКМ» страховой организацией «АльфаСтрахование». Инвестиционным банком «КИТ Финанс» был куплен контрольный пакет акций страховой организации «КЛАСС», переименованной в компанию «КИТ Финанс Страхование».

С несколькими страховыми организациями ведутся переговоры по покупке их акций. Так, например «Тройка Диалог» планирует купить 48% акций страховой организации ЖАСО; компания «Базовый элемент», которая уже контролирует 60% капитала страховой организации «Ингосстрах», изъявила желание приобрести оставшуюся часть акций у миноритарных акционеров и консолидировать капитал страховщика.

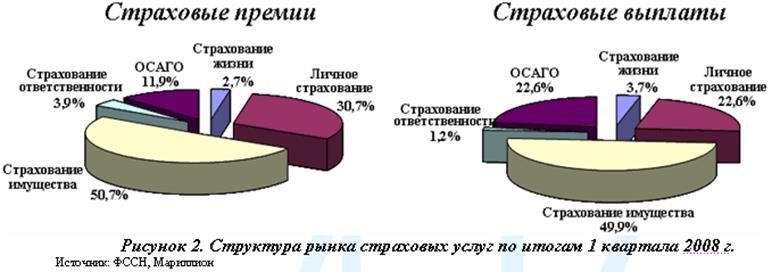

Доля обязательного страхования медленно, но верно продвигается к отметке в половину рыночных премий (рост доли на 1,3 процентных пункта за прошлый год относительно 1 кв. 2007 года по сравнению с 6 процентными пунктами годом ранее). Темпы роста обязательного страхования (123,8%) по-прежнему существенно опережают рост добровольных видов общего страхования (118,9%). А страхование жизни продолжает плавно сокращаться (сокращение на 15,2% по сравнению с 1 кв. 2007 года).

Общерыночный рост несколько замедлился по сравнению с предыдущим годом и составил 120% и 129% по премиям и по выплатам соответственно, причем темп роста выплат по добровольному страхованию в первом квартале этого года превысил темп роста выплат по обязательным видам.

Продолжается сокращение доли страхования жизни и вытеснения добровольных видов обязательными. При сохранении доли ДМС и н/с происходит рост доли страхования имущества и сокращение доли страхования ответственности на фоне сокращения премий по данному виду.

В структуре рынка доля выплат по ОСАГО в два раза превышает долю премий, собранных по данному виду, что отражает сложную ситуацию с убыточностью в данном секторе страхового рынка.

Рекомендуемое:

Сущность ипотечного кредитования и его роль в экономике

Ипотека – это способ обеспечения обязательства заемщика перед кредитором залогом недвижимого имущества, заключающийся в праве кредитора получить удовлетворение своих денежных требований из стоимости заложенного недвижимого имущества. Предметом ипотеки могут быть индивидуальные и многоквартирные жил ...

История биржевого дела в России

Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно назвать 1769 год, когда в голландском Амстердаме был размещен первый выпуск Российского государственного займа. После этого рынок развивался, постоянно наращивая оборот капитала, ок ...

Содержание и масштабы оффшорных банковских операций

Офшорным банком является кредитное учреждение, зарегистрированное в офшорной зоне (например, в Люксембурге, на Нормандских или Багамских островах, на острове Кипр и т.д.), которое имеет следующие характерные отличия: – не имеет права работать с резидентами страны регистрации банка; – требуемая вели ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы