Общий обзор тенденций российского рынка страховых услугСтраница 1

Материалы » Страхование государственных служащих » Общий обзор тенденций российского рынка страховых услуг

В первом квартале 2008 года страховой рынок продолжил активное развитие. Среди тенденций прошлого квартала, можно выделить следующие основные:

· дальнейшее сокращение числа страховых компаний; активные действия надзора по борьбе с недобросовестными страховщиками;

· структуризация рынка в связи с отраслевой специализацией;

· укрупнение компаний; сохранение высокой активности по сделкам M&A; активное формирование и реструктуризация страховых и финансовых групп;

· постепенное развитие классического страхования жизни на фоне очищения рынка страхования жизни; рост убыточности в отдельных секторах общего страхования.

По итогам 1 квартала 2008 года число страховых организаций продолжает сокращаться. На 31 марта их зарегистрировано в Государственном реестре 842. Этот привычный с 2002 года для рынка процесс связан с усилением контрольных мер со стороны надзорного органа, активизацией сделок слияния и поглощения страховых организаций, а также ростом убыточности в отдельных секторах страхового рынка на фоне неосмотрительной политики агрессивного расширения доли рынка отдельных компаний при росте конкуренции, стимулируемом приходом иностранных страховщиков.

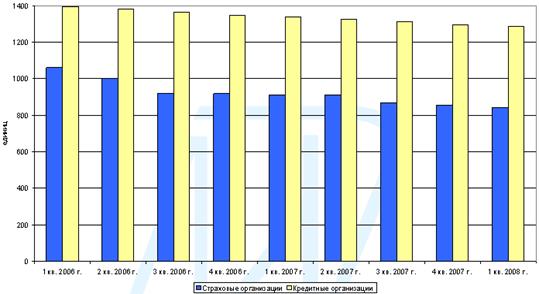

Рис.1.1. Количество страховых и кредитных организаций, 2006 – 2008 гг.

Тенденция сокращения численности характерна как для страховых, так и кредитных организаций в последние два года с одинаковым темпом около 1% ежеквартально. Исключение для страхового рынка составили 2 квартал 2006 года (число страховщиков уменьшилось на 6%), 3 квартал 2006 года – сокращение на 8% и 3 квартал 2007 года – на 5%. Данные скачки обусловлены поэтапным усилением требований страхового законодательства к размеру минимального уставного капитала страховых организаций. У компаний, не обладающих достаточным уставным капиталом и не сумевших его своевременно увеличить, страховым надзором были отозваны лицензии на осуществление деятельности по мере сроков вступления в силу соответствующих более высоких требований Закона «Об организации страхового дела в Российской Федерации».

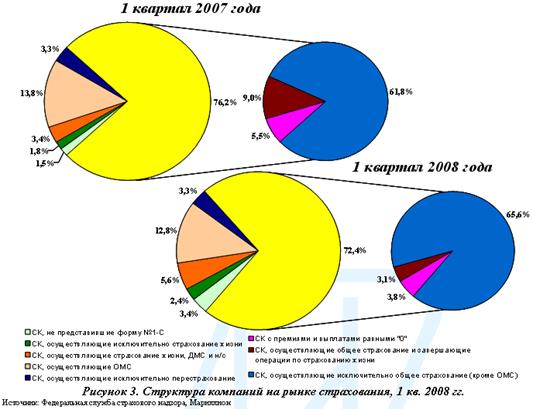

В первом квартале 2008 года на структуре распределения страховых компаний можно наблюдать «эффект специализации».

Количество страховых компаний в секторе общего страхования (исключая ОМС) сократилось за год на 12% с 696 до 610 компаний, что составляет 72% от общего числа страховщиков на рынке.

Рис. 2.2 Структура компаний на рынке страхования

Среди 32 страховщиков, имевших нулевые показатели премий и выплат в первом квартале 2008 года, три страховщика только приступили к работе в этом квартале. В числе этих трех, две компании специализируются на общем страховании, одна из которых с участием иностранных инвестиций в капитале, третий страховщик специализируется на страховании жизни и тоже имеет иностранный капитал в уставном.

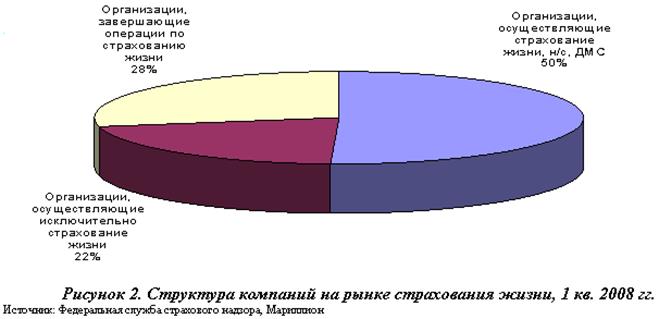

Количество компаний, выбравших для себя специализацию на общем страховании и завершающих обслуживание договоров страхования жизни, за год сократилось более, чем в три раза с 82 в 1 квартале 2007 года, до 26 в 1 квартале 2008 года. Сейчас доля таких компаний составляет чуть больше четверти (28%) страховщиков, осуществляющих операции по страхованию жизни. Ещё 20 компаний (22%) – осуществляют исключительно страхование жизни. Оставшаяся половина (47 страховщиков) от общего количества компаний на рынке страхования жизни, собирает премии как по страхованию жизни, так и по добровольному медицинскому страхованию (ДМС), и по страхованию от несчастных случаев (н/с).

Рис. 2.3. Структура компаний на рынке страхования жизни

По итогам первого квартала 2008 года укрепляется тенденция вхождения на российский страховой рынок иностранных инвесторов. Продолжается укрупнение отечественных страховых организаций. На фоне этого процесса происходит активное формирование и реструктуризация страховых и межсекторальных финансовых групп.

Рекомендуемое:

Проблемы брокерско-дилерской деятельности на рынке ценных

бумаг в РК

На рынке ценных бумаг и соответственно в структуре брокерско-дилерской деятельности существуют определенные проблемы, которые препятствуют дальнейшему развитию. Хотя основная волна мирового финансового кризиса прошла в 2008 году, его последствия существенно отразились на фондовом рынке Республики К ...

Использование международных оффшорных зон

российским бизнесом

Распространенным способом использования оффшорной компании является создание ее представительств, а также дочерних компаний в России и других странах. В результате иностранная компания ведет бизнес через свой офис в России, сохраняя за собой право пользования счетами в зарубежных банках и участия в ...

Организационная структура и андеррайтинговая деятельность

брокерско – дилерских организаций

Организационная структура брокера и (или) дилера с правом ведения счетов клиентов в качестве номинального держателя должна включать в себя следующие структурные подразделения: - торговое подразделение, осуществляющее заключение сделок с финансовыми инструментами (торговое подразделение); - расчетно ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы