Механизм осуществления расчетов

банковскими пластиковыми карточками в ОАО «Белвнешэкономбанк»Страница 3

Материалы » Совершенствование расчетов банковскими пластиковыми карточками » Механизм осуществления расчетов

банковскими пластиковыми карточками в ОАО «Белвнешэкономбанк»

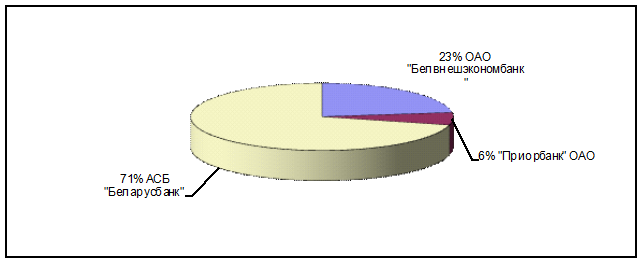

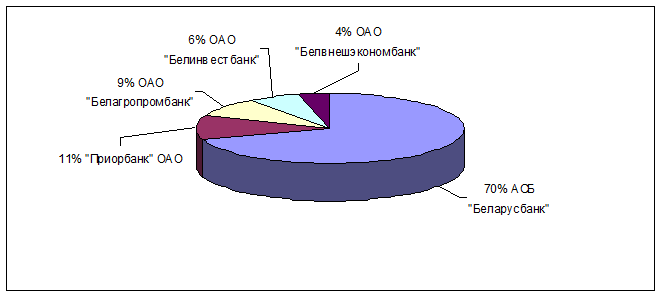

Рисунок 2.4 -Доля ОАО «Белвнешэкономбанк» по установленным банкоматам на 01.01.2000 г

|

Банкоматы используются для предоставления банковских услуг пользователям карточек в режиме самообслуживания. Банкомат (Automated Teller Machine, ATM) - автоматическое устройство, активируемое карточкой и ПИН-кодом, выдающее наличные деньги.

При выполнении операции снятия наличных денег, запроса остатка счета, совершения безналичных перечислений со счета карточки пользователь карточки использует ПИН-код, который в данном случае заменяет подпись клиента. Для предоставления этой возможности клиенту в договоре на использование карточки в обязательном порядке должна присутствовать соответствующая запись.

В ПВН при использовании электронного терминала - по каждой операции выдачи наличных программно распечатывается два карт-чека, в которых указывается сумма операции с учетом комиссии, валюта операции, код авторизации, реквизиты карточки и другая информация, предусмотренная правилами систем, дата и время операции. Кассир и клиент подписывает оба экземпляра карт-чека. При выдаче наличных в иностранной валюте на первом экземпляре карт-чека вписываются паспортные данные держателя: серия, номер, место и дата выдачи. Второй экземпляр карт-чека вместе с деньгами выдается клиенту, первый остается в кассе (см. приложение 1). По результатам операции за день кассиром формируется электронный и бумажный реестр операций в разрезе типов карточек и видов валют. Электронный реестр по окончанию дня автоматически передается в ОАО «Белвнешэкономбанк», На основании информации, содержащейся в электронном реестре, в срок не позднее следующего за получением электронного реестра дня банк производит расчеты с ПВН. Бумажный реестр передается в бухгалтерию для совершения проводок, а затем в установленном порядке вместе с карт-чеками - для формирования кассовых документов.

В ПВН при использовании импринтера - по каждой операции выдачи наличных оформляется тройной слип, в котором указывается сумма операции с учетом комиссии, валюта операции, код авторизации, реквизиты карточки и другая информация, предусмотренная правилами систем, дата операции, а также паспортные данные держателя карточки. Кассир, и клиент подписывает слип. Второй экземпляр слипа вместе с деньгами выдается клиенту, первый и третий остаются в кассе. Первые экземпляры слипов передаются в бухгалтерию для совершения проводок, а затем в установленном порядке поступают в кассовые документы дня и хранятся согласно требованиям к хранению кассовых документов.

По итогу дня кассир заполняет реестр (отчет) в двух экземплярах по установленной форме на основании информации, отраженной в слипах. Оба экземпляра отчета, подписанные уполномоченным лицом вместе с третьими экземплярами слипов не позднее десяти дней передаются в банк. Эти документы принимаются сотрудником банка, проверяются на соответствие сумм в отчетах и слипах, а также на правильность оформления. Вторые экземпляры отчетов с отметкой банка возвращаются в ПВН. Первый экземпляр отчета является основанием для расчетов с ПВН. Срок расчетов - не позднее следующего за получением отчетов и слипов дня.

Информация об операциях, совершенных с использованием банковских карточек, поступает из двух основных источников [25, с.35]:

1) системы расчетов.

2) системы обслуживания банка.

От Системы расчетов в электронном виде поступает информация обо всех операциях держателей карточек банка, а также информация о взаиморасчетах Систем расчетов с банком.

От Системы обслуживания банка поступает информация об операциях, совершенных держателями карточек банка и других банков-членов Систем расчетов в ОТС и ПВН банка, банков-агентов и банков-ПВН. В зависимости от технологии обработки операций в точке обслуживания держателей карточек информация о совершенной операции попадает в банк в виде бумажного карт-чека, либо в виде электронного файла карт-чеков.

Обработка всей информации об операциях с использованием банковских карточек в ОАО «Белвнешэкономбанк» производится централизованно Департаментом банковских карточек с использованием Системы обслуживания.

Чтобы предотвратить случаи оплаты клиентами сумм больших, чем остаток на карт-счете или размер открытого для них эмитентом кредита, а также для случаев, когда карточка была утеряна или украдена в ОАО «Белвнешэкономбанк» предусмотрена такая процедура как авторизации. Авторизация - процесс получения разрешения банка-эмитента на проведение операции по данной карточке на данную сумму.

Рекомендуемое:

Анализ результатов проведения безналичных расчетов банковскими пластиковыми

карточками ОАО «Белвнешэкономбанк»

На протяжении всего периода времени, когда ОАО «Белвнешэкономбанк» вел активную политику эмитирования банковских пластиковых карточек в платежную систему Республики Беларусь, происходит рост количества и объема операций с использованием карточек (таблица 2.6). Таблица 2.6 -Количество операций по пл ...

Понятие валютного рынка

Валютный рынок – это сфера экономических отношений, проявляющихся при осуществлении операции по купле-продажи иностранной валюты и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала. Валютный рынок представляет собой официальный финансовый центр, где сосредоточ ...

Общие тенденции развития транснациональных банков

на современном этапе и их основные детерминирующие факторы

С начала существования финансовых учреждений банки активно предлагали свои услуги за пределами национальных границ. Первые банковские структуры располагались преимущественно в центрах мировой торговли на побережье Средиземного моря, например в Афинах, Каире, Иерусалиме и Риме, оказывая, таким образ ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы