Механизм осуществления расчетов

банковскими пластиковыми карточками в ОАО «Белвнешэкономбанк»Страница 4

Материалы » Совершенствование расчетов банковскими пластиковыми карточками » Механизм осуществления расчетов

банковскими пластиковыми карточками в ОАО «Белвнешэкономбанк»

Авторизация может осуществляться двумя способами:

1) голосовая авторизация - применяется теми ОТС и кассами банков, где установлены импринтеры - механические устройства, с помощью которых информация о номере счета, держателе и сроке действия карточки, эмбоссированная на карточке переносится путем прокатки на слип. При проведении голосовой авторизации кассир или работник авторизационный центр и диктует сумму операции, номер и срок действия карточки. Оператор авторизационного центра, принявший звонок, по специальной линии связи вводит полученные данные в платежную систему и в течении 3-8 секунд получает ответ - разрешить ли проведение операции, не проводить операцию или совершить другие действия.

2) авторизация в режиме on-line имеет место в случае, когда ОТС звонит в оборудовано POS-терминалом или держатель получает деньги через банкомат. По своей сути, банкомат - это сейф, подключенный постоянно линией связи к авторизационному центру, который по команде встроенной ЭВМ выдает деньги. Хотя помимо выдачи наличных хороший современный банкомат может производить практически все операции, которые выполняет обычно кассир банка: сообщить остаток средств на счете держателя карточки, принять наличные деньги, перевести указанную держателем карточки безналичную сумму на другой счет.

Клиент вставляет карточку в банкомат и вводит сумму, которую он хочет получить, и свой ПИН. Банкомат считывает данные о карточке с магнитной полоски и проводит авторизацию в режиме on-line – то есть передает в авторизационный центр данные о карточке и сумме по постоянно действующей линии связи, к которой он подключен. Авторизационный запрос автоматически передается по каналам связи банку-эмитенту и в случае положительного ответа выдаются деньги.

POS-терминал - электронное устройство, считывающее информацию с магнитной полоски или чипа. POS-терминалы бывают двух видов - работающие в режиме on-line и в режиме off-line. принцип действия POS-терминалов в режиме on-line аналогичен банкомату - клиент вводит свой ПИН-код и по линии связи отправляется авторизационный запрос. В off-line POS-терминалы загружены стоп-листы - списки карточек, запрещенных к приему, рассылаемые банком ОТС, и такие терминалы лишь собирают в памяти информацию о прокатанных карточках и периодически эта информация отправляется в банк ОТС для клиринга.

В случаях, когда сумма операции с использованием пластиковой карточки невелика, авторизация может не производиться. В таких случаях кассир ОТС сверяется со стоп-листом .

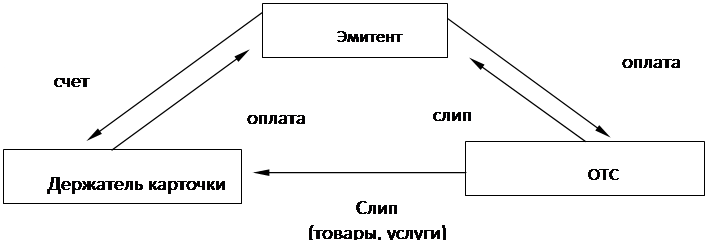

Описанная выше система расчетов схематично представлена на рисунке 2.6

Рисунок 2.6 -Схема расчетов посредством пластиковых карточек

Но проанализируем схему, когда банк выпускает собственные карточки, то есть ОАО «Белвнешэкономбанк» выступает эмитентом. Как же в этом случае происходит движение средств и документов?

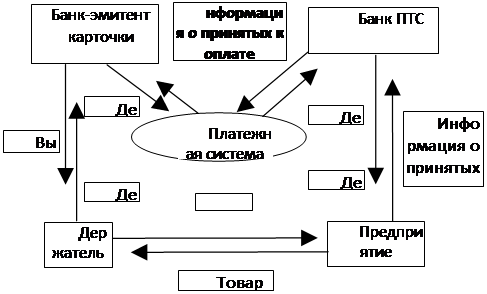

Держатель карточки расплачивается ею за совершенную покупку или полученную услугу. Магазин, представив слип, получает от своего банка денежное возмещение покупки. Банк магазина непосредственно или через расчетный банк платежной системы получает эту же сумму от банка-эмитента данной карточки. Наконец, банк-эмитент рассчитывается с клиентом через его карт-счет. Это происходит в случае так называемых “on-us” транзакций, когда банк ОТС является одновременно и эмитентом карточек, по которым совершены покупки в этом магазине.

Рисунок 2.7 -Движение информации и денежных средств между участниками платежной системы

Поток информации и средств между участниками платежной системы схематически представлен на рисунке 2.7

Прежде чем проследить движение средств и документов по приведенной выше цепочке, необходимо дать определения некоторым понятиям, которые будут использованы ниже. Клиринг – процесс ввода информации о транзакциях в клиринговую систему.

Клиринговая система – компьютерная система карторганизации, направляющая информацию о транзакциях от банков ОТС банкам-эмитентам для последующих расчетов.

Итак, магазин, отпуская клиенту товар, оформляет слипы на соответствующую сумму. Банк магазина возмещает последнему сумму товаров, проданных держателям карточек, строго в соответствии с представленными слипами.

Переведя данные слипов (операций) в электронную форму, банк создает из них файл, отправляет его в клиринг. В клиринговой компании в процессе обработки всех принятых файлов происходит сортировка операций, представленных к оплате в систему за этот день, и формируется файлы для банков-эмитентов. Такой файл является документом, на основании которого банки-эквайеры получают от банка-эмитента средства, соответствующие сумме всех операций, проведенных держателями карточек данного банка. Банк-эмитент на основании данных файла производит дебетование или кредитование карточных счетов клиентов. Как правило, в конце месяца держатели карточек получают выписку по карт-счету, где содержится информация о дате транзакции, наименовании ОТС, сумме в валюте страны транзакции и сумма в валюте счета, комиссии банка по данной операции.

Рекомендуемое:

Общий обзор тенденций российского рынка страховых услуг

В первом квартале 2008 года страховой рынок продолжил активное развитие. Среди тенденций прошлого квартала, можно выделить следующие основные: · дальнейшее сокращение числа страховых компаний; активные действия надзора по борьбе с недобросовестными страховщиками; · структуризация рынка в связи с от ...

Платёжная система Maestro

Карта Сбербанк-Cirrus/Maestro "Молодежная! сочетает в себе международную дебетовую карту Сбербанк-Cirrus/Maestro и приложение к ней - комплект членства в программе "Молодежная карта EURO<26". Карта Сбербанк-Cirrus/Maestro - предназначена для крупнейшей в мире сети банкоматов и эле ...

Регулирование обязательного страхования

Страхование представляет собой систему отношений по защите имущественных интересов физических и юридических лиц путем формирования за счет уплачиваемых ими взносов страховых фондов, предназначенных для возмещения убытков и выплаты страховых сумм участвующим в страховании лицам при наступлении страх ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы