Анализ системы ипотечного кредитования в РоссииСтраница 2

Материалы » Развитие ипотечного кредитования » Анализ системы ипотечного кредитования в России

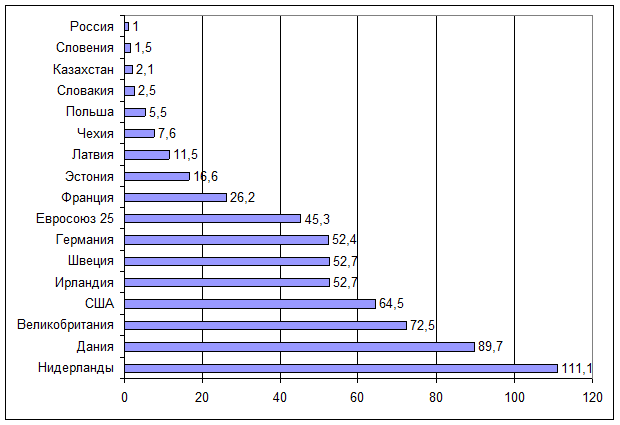

Рис. 2.9. Величина рынка ипотечного кредитования по отношению к ВВП, в процентах от ВВП

Статистика выдачи банковских кредитов свидетельствует о том, что с 2003 г., т. е. с начала развития розничного кредитования в России, доля ипотеки в общей структуре рынка кредитов фактически не изменилась. По состоянию на конец 2005 г. размер ипотечного рынка составил приблизительно 3 млрд. долл., на его долю приходится менее 10 % общего объема розничного рынка.

В настоящее время ипотека в России проходит качественно новый этап своего развития, а именно комплексную оптимизацию ипотечных кредитных продуктов и как следствие их доступность. Если в 2004 г. только 9 % семей имели возможность приобрести жилье по социальным стандартам самостоятельно и с помощью заёмных средств, то в 2005 г. этот показатель возрос уже до 11 %. А на 2010 год намечено достижение уровня 30 % [51].

Приход на рынок новых игроков, расширение возможности привлечения средств банками стали толчком к развитию доступной ипотеки. Причем доступной не только с точки зрения ставок, но и других условий кредитования. Всё же основным критерием остаются процентные ставки. За последние шесть лет они снизились с 19 % в валюте до 10 % и с 23 % до 12 % в рублях. Если в 2000 г. среднемесячная начисленная заработная плата составляла 2223,4 рубля на человека, то в 2006 г. она равнялась уже 10633,9 рублей.

Платёжеспособных заёмщиков стало больше, а сами банки сделали условия выдачи кредитов более доступными. Риэлтеры отмечают интересную тенденцию на рынке ипотечных услуг: «Если 3 года назад банки искали причины, почему они не могут дать кредит, то сейчас наоборот – они подыскивают различные варианты для заёмщика, чтобы выдать ему деньги».

Процесс удешевления ипотеки происходит достаточно активно, упрощается и процедура оформления кредита. Срок оформления банки сокращают с нескольких недель до 2 дней. С клиента требуется и меньше бумаг, подтверждающих его платёжеспособность.

Количество обращений граждан за ипотечными кредитами стабильно росло до середины лета 2006 года. Начиная с августа, в ряде регионов России, где наблюдался наибольший рост цен на квартиры, спрос резко пошёл на спад. Так, например, в Санкт-Петербурге было зафиксировано снижение спроса на ипотеку в 6 раз по сравнению с 2005 годом. Тем не менее, в 2006 г. сохранилась тенденция роста рынка от 100 % до 130 % [30.С. 22], причём как за счёт количества сделок, так и за счёт именно роста цен на жильё и средней суммы кредита.

Рынок недвижимости, как правило, растёт более высокими темпами, чем экономика в целом. Тем не менее, он подвержен циклическим колебаниям, поэтому, несмотря на долгосрочную тенденцию роста, он периодически сменяется рецессиями.

Что же касается Кемерово и Кемеровской области, то ипотеку здесь предлагают 19 ипотечных банков, которые работают с заемщиками по 163 ипотечным программам для приобретения жилья как на первичном так и на вторичном рынках недвижимости.

Ставки по ипотеке в Кемерово и Кемеровской области находятся в диапазоне 10.00 – 17.00 % годовых по рублевым кредитам и 6.45 – 16.99 % годовых по валютным кредитам. Минимальный первоначальный взнос по ипотеке в Кемерово составляет 0 %. Срок ипотечного кредитования в Кемерово может достигать 50 лет.

Ипотека в Кемерово – это не только кредит на жилье. Ипотечные банки предлагают так же нецелевые кредиты под залог недвижимости, которая имеется в собственности заемщика.

По данным компании «Независимое Бюро Ипотечного Кредитования» (НБИК) из всех обратившихся (позвонивших) в компанию людей воспользовались ипотечным кредитом, то есть купили квартиру, только 12,6 % [49].

За последний год ситуация стабилизировалась: представителями банков отмечается значительное увеличение процента заёмщиков, чьи заявки были одобрены и которым были выданы кредиты, до 80 %. В то же время, количество обращений за кредитами, по сравнению с 2006 г., существенно сократилось. Это говорит о снижении доступности ипотечных кредитов для населения [50].

Рекомендуемое:

Инвестиционная политика банков, ее типы

В зависимости от задач стоящих перед инвестором (нашем случае банком) средства можно инвестировать в следующие основные виды инструментов: - государственные краткосрочные бескупонные облигации (в соответствии с действующими правилами ЦБР); - облигации федерального займа; - облигации государственног ...

Основные функции и задачи рынка ценных бумаг в РФ

Одна из важнейших функций рынка ценных бумаг состоит в мобилизации средств вкладчиков для целей организации и расширения масштабов хозяйственной деятельности. Вторая функция – информационная. Она заключается в том, что ситуация на фондовом рынке сообщает вкладчикам информацию об экономической конъю ...

Основные стадии кредитного процесса

Процесс кредитования является сложной процедурой, состоящей из нескольких взаимодополняемых стадий, пренебрежение каждой из которых чревато серьёзными ошибками и просчётами. Первая стадия кредитного процесса - программирование, заключается в оценке макроэкономической ситуации в стране в целом, реги ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы