Экономический эффект внедрения рекомендаций по повышению

финансовой устойчивости страховых компаний в современных условияхСтраница 1

Материалы » Анализ финансовой устойчивости страховых компаний » Экономический эффект внедрения рекомендаций по повышению

финансовой устойчивости страховых компаний в современных условиях

Анализ, проведенный в предыдущей главе, показал, что САК «Энергогарант» является устойчиво развивающимся предприятием, все показатели которого имеют тенденцию к росту. Однако существует ряд мер, которые способны их улучшить.

Проблема создания оптимальной организационной структуры компании является актуальной проблемой практически для всех российских страховщиков. Кроме того, нужно отметить, что в отличие от западных страховщиков, для которых характерной является специализация деятельности, для России свойственна, наоборот, ее универсализация.

Эта универсализация связана с тем, что страховщикам приходится решать задачи продажи как можно большего количества полисов по цене, приемлемой для потребления, иногда даже в ущерб полноте страховой защиты. Это и заставляет страховщиков искать доходы во всех возможных сферах страховой деятельности, даже в таких, в которых они раньше не работали.

В настоящее время организационная структура большинства российских компаний построена по производственному признаку. Такой подход обуславливает разделение маркетинговых функций сотрудников по сферам различных страховых услуг, предоставляемых независимо от правового состояния страхователей (юридические и физические лица).

Однако с учетом объективных тенденций развития рынка и опыта деятельности страховых компаний в индустриально развитых страховых странах российским страховщикам в их деятельности и организационной структуре важно учитывать работу с основными группами клиентов, т.е. строить компанию по «потребительскому» принципу.

Т.к. проблемы, которые может решить страхование, у основных групп потребителей (юридических и физических лиц) различаются, то должны отличаться и принципы работы с ними. Так, для клиентов – предприятий (юридических лиц), как правило, разрабатываются индивидуализированные программы страховой защиты, а работу с ними организуют штатные сотрудники страховщика. В то же время физическим лицам обычно предлагаются максимально стандартизированные продукты, которые реализуются через широкую сеть посредников.

В соответствии с этими многие страховщики продолжают сохранять построение компании, основанное на товарном подходе, но в то же время они начинают создавать внутри основных подразделений структуры, ориентированные на различные целевые группы клиентов.

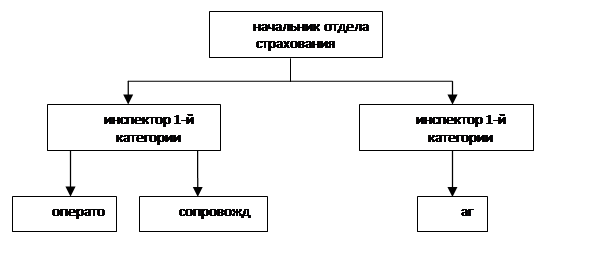

Предприятием САК «Энергогарант» на 2011 год запланирована реорганизация отдела ДМС. Предлагается следующая структура этого отдела: в подчинении у начальника отдела будет находиться 10 человек, из них: 2 инспектора 1-й категории; 1 оператор; 1 сотрудник, занимающийся сопровождением договоров; не менее шести агентов (рис. 4).

Рис. 4. Предлагаемая структура отдела сбыта САК «Энергогарант»

Предполагается, что с клиентами – юридическими лицами по-прежнему будут работать штатные сотрудники, а вот создание агентской сети ставит своей целью привлечение клиентов – физических лиц. В связи с этим в компании САК «Энергогарант» необходимо совершенствовать систему отбора страховых агентов и систему управления ими.

В связи с предлагаемыми мероприятиями был разработан проект плана на 2011 год.

За период финансовых расчетов был взят один год (12 месяцев). При этом следует заметить, что в течение этого периода можно выделить месяцы, как с положительным, так и с отрицательным финансовым результатом. Это возникло по причине того, что финансовый план на агента в течение года изменяется следующим образом (таблица 13):

Таблица 13 Планируемое поступление страховых премий в компании САК «Энергогарант»

|

Плановая величина поступления страховой премии на 1 квалифицированного агента |

Период |

|

70 000 |

Январь-май |

|

20 000 |

Июнь-сентябрь |

|

70 000 |

Октябрь-декабрь |

|

640 000 |

Итого за год |

Рекомендуемое:

Реформирование кредитной системы РФ

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. История кредитной системы прошла несколько этапов формирования. До 1917 г. наша кредитная система развивалась по ка ...

Свойства вертикальных спрэдов

СПРЭД— (англ, spread— общая разница) 1) разница между ценой, полученной эмитентом за выпущенные ценные бумаги, и ценой, уплаченной инвестором за эти ценные бумаги; равна сумме продажной скидки и комиссии за управление и размещение; 2) разница между курсом покупателя и курсом продавца; 3) одновремен ...

Правовые аспекты учета капитала

Нормативно-правовой базой учета собственного капитала кредитных организаций являются следующие нормативно-правовые акты: Федеральный закон № 86–ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002г; Федеральный закон РФ «Об акционерных обществах» от 26 декабря 1995 года. № 208 ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы