Процедуры принятия платежей от населенияСтраница 2

Материалы » Организация расчетно-кассового обслуживания физических лиц » Процедуры принятия платежей от населения

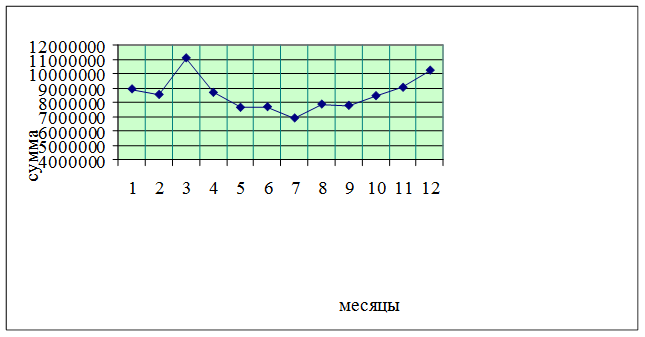

Следующая таблица (см. таблицу 2.3) показывает поступление комиссионных доходов от платежей физических лиц и ИП за 2007 год с разбивкой по месяцам (тыс. руб.).

Таблица 2.3 - Комиссионные доходы за 2007 год

|

№ п/п |

Месяц |

Сумма |

Месяц |

Сумма |

Месяц |

Сумма |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Январь |

8 945 608 |

Май |

7 664 522 |

Сентябрь |

7 803 958 |

|

2 |

Февраль |

8 559 413 |

Июнь |

7 708 231 |

Октябрь |

8 470 685 |

|

3 |

Март |

11 102 911 |

Июль |

6 925 249 |

Ноябрь |

9 056 090 |

|

4 |

Апрель |

8 703 101 |

Август |

7 890 141 |

Декабрь |

10 248 142 |

Графически данные можно изобразить так:

Рисунок 2.3 - Комиссионные доходы принятых платежей

Доходы банка в целом зависят от количества и качества оказываемых услуг. Это очевидно и на примере принятия платежей населения. В нашем случае видно, что в марте был значительный рост комиссионных доходов по сравнению с другими месяцами и составил он 11 102 911 тыс. руб., а в июле — спад — 6 925 249 тыс. руб. Но хорошо то, что существует тенденция к увеличению доходов в октябре, ноябре, декабре.

Анализируя комиссионные доходы за 2008 год мы рассмотрим не только динамику поступлений, но и счета их зачисления

Согласно заключенных договоров на принятие платежей с предприятиями и организациями оговариваются условия и сроки внесения платы за оказанные услуги банка, т.е. комиссионного вознаграждения. Существует три способа уплаты комиссии: - в момент принятия платежа кассиром рассчитывается сумма комиссионного дохода, которая уплачивается плательщиком; - банком принимаются платежи, а при перечислении бенефициару удерживается сумма комиссионного дохода, и, уже с транзитных счетов зачисляется на счета 8-го класса; - комиссионный доход поступает при оплате выставленных платежных поручений. Выразим выше сказанное графически.

Рекомендуемое:

Программа и планы конкретных мероприятий по усовершенствованию существующих

методов управления персоналом в коммерческом банке

Исходя из всех отрицательных сторон работы банковского персонала, можно предложить следующее: 1. Из-за длительной и монотонной работы на компьютере сотрудники испытывают психологический и физический дискомфорт. Следовательно снижается эффективность их работы, поэтому, чтобы снизить психологическую ...

Международный опыт интервенций

В условиях режима фиксированного валютного курса центральный банк не в состоянии контролировать сроки и объемы операций на валютном рынке, поскольку он должен действовать автоматически в ответ на изменение спроса на иностранную валюту. При режиме плавающего валютного курса интервенции осуществляютс ...

Социальное страхование в Швеции

Социальное страхование – это установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов. Социальное страхование является важной частью заботы шве ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы