Процедуры принятия платежей от населенияСтраница 3

Материалы » Организация расчетно-кассового обслуживания физических лиц » Процедуры принятия платежей от населения

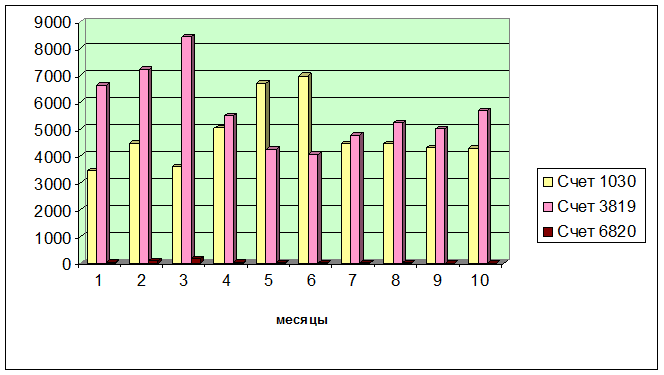

При анализе всего периода январь-октябрь и каждого месяца в отдельности, видно, что основная сумма комиссии поступает через транзитные счета 3819, что для банка является наиболее удобным вариантом. Выставление платежных требований имеет ряд недостатков. Основным, из которых является не своевременное поступление средств.

Такой показатель как удельный вес комиссионных доходов от принятых платежей в общей сумме комиссионных доходов банка (см. таблицу 2.5) в нашем случае показывает отрицательную, т.е.уменьшающуюся долю (%).

Рисунок 2.4 - Комиссионные доходы и счета их зачисления

Таблица 2.5 - Удельный вес комиссионных доходов от принятых платежей в общей сумме комиссионных доходов банка

|

№ п/п |

Месяц |

Год |

Изменение, +/– | |

|

2007 |

2008 | |||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Январь |

19,80 |

15,67 |

– 4,13 |

|

2 |

Февраль |

16,90 |

15,54 |

– 1,36 |

|

3 |

Март |

19,38 |

12,00 |

– 7,38 |

|

4 |

Апрель |

15,00 |

10,50 |

– 4,5 |

|

5 |

Май |

15,00 |

10,30 |

– 4,7 |

|

6 |

Июнь |

12,80 |

9,30 |

– 3,5 |

|

7 |

Июль |

10,98 |

8,70 |

– 2,28 |

|

8 |

Август |

11,80 |

7,90 |

– 3,9 |

|

9 |

Сентябрь |

11,40 |

7,40 |

– 4,0 |

|

10 |

Октябрь |

10,40 |

8,00 |

– 2,4 |

|

11 |

Ноябрь |

10,30 |

— |

— |

|

12 |

Декабрь |

10,79 |

— |

— |

Рекомендуемое:

Управление портфельными рисками

Финансовые рынки представляют собой сложную, нестабильную, высокотехнологическую среду, где необходимо осознание тесной связи между деятельностью банка и разнообразными видами существующих и идентифицированных рисков. С целью повышения безопасности банка возникает необходимость в построении эффекти ...

Правовые основы функционирования бюро кредитных историй на кредитном рынке Казахстана

Основными нормативными правовыми актами Республики Казахстан, регулирующими отношения функционирования кредитных бюро и формирования кредитных историй, являются закон от 06.07.2004 г. № 573"О кредитных бюро и формировании кредитных историй в Республике Казахстан" В настоящем используются ...

Альтернативные модели ипотечного кредитования инвестиционных проектов по

строительству жилья

Развитие ипотеки в России невозможно без широкого внедрения системы ипотечного кредитования в российскую банковскую практику. При этом ее развитие возможно только при наличии условий, выгодных как для банков, так и для заемщиков кредитов. Выгодность для банков и доступность для заемщиков ипотечных ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы