Понятие банковского продуктаСтраница 1

Материалы » Пластиковые карты Сбербанка России » Понятие банковского продукта

В экономической литературе продолжается дискуссия по поводу содержания и разграничения таких понятий как «банковская операция», «банковская услуга», «банковский продукт». Анализ современной научной литературы позволил выделить различные подходы к определению данных понятий и провести их систематизацию.

При маркетинговом подходе, исследователи выделяют такие категории, как «банковская операция» и «банковская услуга». Отметим, что данный подход представляется как наиболее традиционный. Банковская услуга определяется как выполнение банком определенных действий в интересах клиента.[1] Современное понятие «банковский продукт» при данном подходе не используется.

Отметим, что при данном подходе, в рамках другой концепции, наблюдается совмещение определений «банковский продукт» и «банковская услуга». Уткин Э.А. [2] предлагает определять банковский продукт (услугу) как разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства. Маркова В.Д.[3] определяет банковский продукт как комплекс услуг банка по активным и пассивным операциям.

Представителями другого подхода являются Лаврушин О.И., Быкова Н.И, Головин Ю.В. и другие исследователи. Так, в частности, Головин Ю.В.[4] определяет деньги – как ресурс, который «изготавливается» банками в соответствии с требованиями объективных экономических законов. Автор не делает разграничения «денежной» и «неденежной» составляющих банковского продукта.

Анализ современного банковского законодательства[5] позволяет сделать вывод о том, что такие понятия как «банковская услуга» и «банковская операция» трактуются неоднозначно, а понятие «банковский продукт» не нашел отражения.

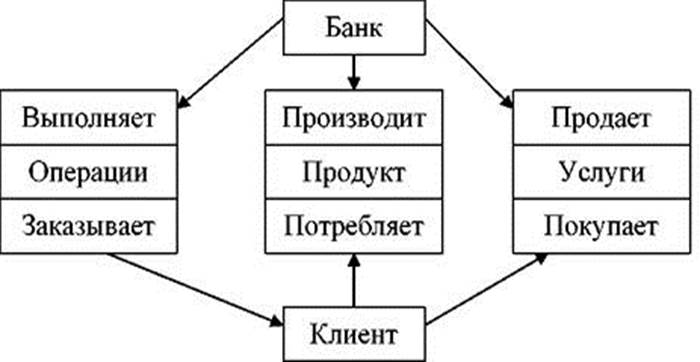

Ряд исследователей отмечают, что критерием, позволяющим отличить «банковскую услугу» от «банковской операции» представляется механизм удовлетворения потребностей клиентов (см. рисунок 1).

Рисунок 1 - Схема взаимоотношение между банком и клиентом в соответствии с клиентской концепцией

Так, в частности, Коробов Ю.И.[6] использует «банковский продукт» как синоним «банковской услуги». Он отмечает, что услуги как результат выполнения банковских операций имеют свои отличительные признаки, а именно – абстрактность, непостоянство спроса на банковские услуги, вторичность удовлетворяемых потребностей и другие.[7]

Современные исследователи определяют банковскую услугу как деятельность банка, направленную на удовлетворение потребности клиентов (участников экономических отношений) в приращении финансовых ресурсов, получении дополнительных ресурсов, проведении расчетов, хранении и информационном обеспечении. В процессе осуществления банковской услуги появляется банковский продукт. Банковский продукт – это то, что клиент в действительности приобретает у банка.[8]

На взгляд автора, для того, чтобы определиться в терминологии «банковский продукт», необходимо обозначить критерии отнесения к данному продукту. Термин «банковский продукт» достаточно новое явление в теории и практике банковского дела.

Автор согласен с мнением Л.В.Конаковой[9] о том, что к критериям определения «банковского продукта» представляется возможным отнести следующие: банковский продукт, предлагаемый на рынке должен быть выгоден и клиенту банка и непосредственно банку, обладать определенными полезными свойствами.

Г.Ю. Мещеряков определяет «…банковскую услугу как совокупность операций, удовлетворяющих какую-нибудь потребность клиента. Банковские услуги состоят из различных операций, выполняемых в процессе денежного обращения. В этом заключается их отличие от других видов услуг.

Только одна банковская услуга может быть идентифицирована как продукт – это эмиссия денег, включая их электронную форму»[10].

Все остальные услуги, по его мнению, обеспечивают перемещение денег, в том числе их перемещение со счета на счет и образование денежных фондов.

В концепции маркетинга получила развитие трехуровневая концепция продукта Ф.Котлера [11], которая включает:

- товар по замыслу: основная выгода или услуга;

- товар в реальном исполнении: марочное название, упаковка, качество, внешнее оформление, свойства;

- товар с подкреплением: поставка, послепродажное обслуживание, гарантии, монтаж.

По аналогии с данным подходом, Павлов В.В.[12] предлагает представить «банковский продукт» в следующем виде:

1) товар по замыслу: основная выгода или услуга, которая лежит в основе банковского продукта;

Рекомендуемое:

Анализ результатов проведения безналичных расчетов банковскими пластиковыми

карточками ОАО «Белвнешэкономбанк»

На протяжении всего периода времени, когда ОАО «Белвнешэкономбанк» вел активную политику эмитирования банковских пластиковых карточек в платежную систему Республики Беларусь, происходит рост количества и объема операций с использованием карточек (таблица 2.6). Таблица 2.6 -Количество операций по пл ...

Оценка деятельности по формированию собственного капитала

Собственный капитал банка является разновидностью экономической категории банка. Он имеет существенное значение для нормальной деятельности кредитного учреждения в зависимости от изменения источников формирования и среды. При открытии банка собственный капитал, внесенный учредителями, является стар ...

Управление портфельными рисками

Финансовые рынки представляют собой сложную, нестабильную, высокотехнологическую среду, где необходимо осознание тесной связи между деятельностью банка и разнообразными видами существующих и идентифицированных рисков. С целью повышения безопасности банка возникает необходимость в построении эффекти ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы