Экономическое обоснование эффективности разработки системыСтраница 1

Материалы » Проектирование информационной системы кредитования в ОАО "Россельхозбанк" » Экономическое обоснование эффективности разработки системы

Наиболее важным аспектом внедрения информационной системы, с экономической точки зрения, является экономия времени на обслуживание одного клиента и также денежных средств для привлечения стороннего специалиста.

Внедрение и использование информационной системы позволит добиться более высоких показателей в деятельности кредитного отдела банка.

Расчет экономической эффективности:

Материальные затраты:

Под материальными затратами понимают отчисления на материалы, использующиеся в процессе разработки и внедрении программного продукта по действующим ценам.[5]

В процессе работы использовались материалы и принадлежности, представленные в таблице 2.

Таблица 2 Использованные материалы и принадлежности

|

Наименование |

Цена |

Количество |

Стоимость |

|

Бумага |

250р. |

1уп. |

250р. |

|

Картридж для принтера |

1200р. |

1шт. |

1200р. |

|

Итого |

1450р. | ||

Основная заработная плата при выполнении научно-исследовательских работ включает зарплату всех сотрудников, принимающих непосредственное участие в разработке программного обеспечения. В данном случае необходимо учитывать основную заработную плату разработчика (студента) и дипломного руководителя.

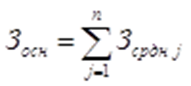

Основная заработная плата (Зосн) при выполнении научно-исследовательских работ рассчитывается по формуле:

где

Зсрдн j – зарплата j-го сотрудника, руб.;

n – количество сотрудников, принимающих непосредственное участие в разработке программного продукта.[6]

Для расчета заработной платы разработчика (Зраз) необходимо сразу указать, что всего работы производились в течение 90 дней. Среднедневная зарплата разработчика определена из расчета 7000 руб. в месяц и равна: 7000:20=350р.

Заработная плата исполнителя в целом составляет:

Зразраб=90 дн.*350 руб./день=31500руб.

На консультации запланировано: 17 часов – руководитель проекта.

Заработная плата руководителя проекта составляет 350 руб./час. Следовательно, среднедневная зарплата руководителя равна:

Зрук=17*350=5960 руб.

Получаем, что основная заработная плата при выполнении научно-исследовательских работ равна сумме заработных плат разработчика (студента) и дипломного руководителя:

Зосн=Зразраб+Зрук=31500+5960=37460 руб.

Затраты на оплату машинного времени:

Затраты на оплату машинного времени (Зомв) зависят от времени работы на ЭВМ (Тэвм), себестоимости машино-часа работы ЭВМ (Смч) и включают в себя амортизацию ЭВМ и оборудования, затраты на электроэнергию. Стоимость одного машинного часа работы равна:

Смч=0,24 кВт/час*1,16 руб./кВт=0,28 руб./час

Время работы ЭВМ:

Тэвм=90 дн*4ч=360 ч

Себестоимость электроэнергии рассчитывается следующим образом:

Сэл= Тэвм*Смч=360*0,28=100,8 руб.

Затраты на амортизацию (Ам) ЭВМ и оборудование – это затраты на приобретение оборудования и его эксплуатацию, причем в статью расходов включают только амортизацию, начисленную за время работы над проектом. Имеем формулу:

Рекомендуемое:

Анализ тенденций развития

кредитования Сбербанка России в сравнении с другими крупнейшими кредитными

организациями

За последние пять лет роль банковской системы в экономике страны выросла: отношение активов банковской системы к ВВП увеличилось с 42,3% до 67,5%. В течение периода устойчивого экономического роста (2004-2008 гг.) активы банковского сектора выросли в 5 раз. Начиная с 3-го квартала 2008 г., под влия ...

Политика таргетирования инфляции Банка

России

С 14 мая 2008 года Банк России изменил порядок проведения интервенций на валютном рынке, разделив их на две составляющие. Одна из них, как и прежде, нацелена на сглаживание колебаний стоимости рубля относительно бивалютной корзины (доллар США и евро). Правда, сейчас речь идет только об ограничении ...

Индексная модель Шарпа

В 1960-х годах Уильям Шарп первым провел регрессионный анализ рынка акций США. Для избежания высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительн ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы