Кредитные операции коммерческих банков РФ на современном

этапеСтраница 1

Материалы » Организация кредитного процесса в банке » Кредитные операции коммерческих банков РФ на современном

этапе

Освещение основных проблем в области кредитования начнем с анализа кредитных рисков банковского сектора РФ.

Уровень кредитного риска российских банков согласно их отчетности остается в целом умеренным. Удельный вес просроченной задолженности в общей сумме выданных кредитов в 2008 году сохранился на уровне предыдущего года - 1,3%. При росте кредитов и прочих размещенных средств на 51,1% объем просроченной ссудной задолженности вырос на 52,0% и на 1.01.2009 составил 184,1 млрд. рублей.

Основной причиной нарастания кредитного риска банковского сектора являлись опережающие темпы роста просроченной задолженности по кредитам физическим лицам (в 1,9 раза) по сравнению с ростом объемов данных кредитов (в 1,6 раза). В то же время темпы прироста просроченной задолженности снизились в 2008 году по сравнению с 2007 годом.

Доля просроченной задолженности в кредитном портфеле в 2008 году выросла только у крупных частных банков (с 1,4 до 1,6%). Наибольший удельный вес просроченной задолженности в общем объеме ссудной задолженности имели крупные частные банки и средние и малые банки Московского региона (по 1,6%).

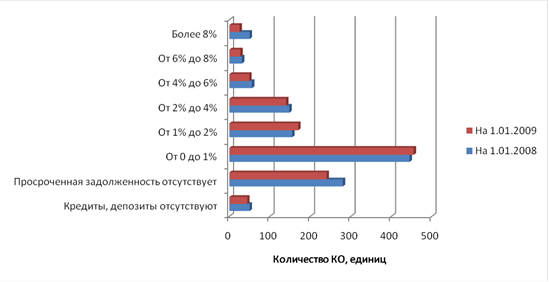

Уровень просроченной задолженности у подавляющего большинства кредитных организаций из числа имеющих в кредитном портфеле просроченную задолженность не превышал 4% (см. рисунок 3.1). Количество таких кредитных организаций увеличилось с 743 на 1.01.2008 до 769 на 1.01.2009, их удельный вес в активах банковского сектора составил 92,7% на 1.01.2009 (по сравнению с 92,0% на 1.01.2008). Количество кредитных организаций, у которых уровень просроченной задолженности в кредитном портфеле составляет не более 1%, возросло с 441 до 468, а число кредитных организаций с уровнем просроченной задолженности от 1 до 4% практически не изменилось (302 на 1.01.2008, 301 на 1.01.2009).

Рис.2.1 Распределение кредитных организаций по удельному весу просроченной задолженности в кредитном портфеле

В 2008 году сократилось (с 45 до 27) число кредитных организаций, имеющих высокий уровень (свыше 8%) просроченной задолженности в кредитном портфеле. Доля этих банков в активах банковского сектора на 1.01.2009 составила 1,6%. Вместе с тем у большинства из них сумма фактического резерва на возможные потери по ссудам и стоимости обеспечения покрывала величину просроченной задолженности.

Уровень кредитного риска российских банков продолжает определяться в первую очередь качеством кредитов нефинансовым организациям, на долю которых на 1.01.2009 приходится 63,4% от общего объема выданных кредитов. В кредитах нефинансовым организациям удельный вес просроченной задолженности на 1.01.2009 снизился до 0,9% против 1,1% на начало 2008 года. По рублевым кредитам этот показатель сократился с 1,3% на 1.01.2008 до 1,1% на 1.01.2009, а по кредитам в иностранной валюте - с 0,6 до 0,5% соответственно.

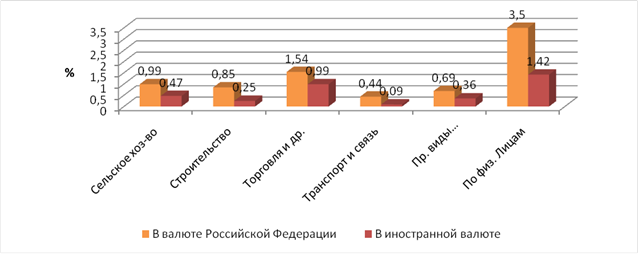

В разрезе видов деятельности предприятий-ссудозаемщиков (см. рисунок 3.2) по итогам 2008 года наиболее высокие показатели доли просроченной задолженности сложились у организаций оптовой и розничной торговли, организаций по ремонту автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования - 1,4 против 1,6% на конец 2007 года, по обрабатывающим производствам - соответственно 1,2 и 1,7%, организациям по добыче полезных ископаемых - 0,8 против 0,9%.

Рис. 2.2 Удельный вес просроченной задолженности в задолженности по кредитам в разрезе видов деятельности ссудозаемщиков на 1.01.2009 (%)

Удельный вес просроченной задолженности в общем объеме кредитов физическим лицам за 2008 год увеличился с 2,6 до 3,1%. При этом удельный вес просроченной задолженности по рублевым кредитам физическим лицам увеличился с 2,9% на 1.01.2008 до 3,4% на 1.01.2009, а по кредитам в иностранной валюте - с 1,2 до 1,4% соответственно.

Рекомендуемое:

Практика кредитования зарубежными банками

Совершенствовать кредитные операции можно различными путями. Одним из направлений является применение разнообразных форм кредитования, использование новых или хорошо забытых старых. Немалый опыт в совершенствовании кредитных операций можно почерпнуть за рубежом. Так как наша страна долгое время явл ...

История развития ипотечного кредитования и его

современное состояние

В Россию ипотека пришла в 13 веке, одновременно с развитием торговых отношений и заемных обязательств, и, по существу, являлась первым видом кредитования[6]. Предпринятая в 30-х гг. 18 века реформа залогового права базировалась на идее защиты обоюдных интересов должников и кредиторов. Она не призна ...

Страхование гражданской ответственности предприятий – источников повышенной

опасности

По такому полису гражданской ответственности предприятий страхуются все их возможные риски, связанные как с деятельностью, так и с правовыми отношениями. Этот вид страхования представляется крайне сложным, так как производственные риски различны у предприятий разных типов и не существует каких-либо ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы