Кредитные операции коммерческих банков РФ на современном

этапеСтраница 2

Материалы » Организация кредитного процесса в банке » Кредитные операции коммерческих банков РФ на современном

этапе

По состоянию на 1.01.2009 в портфели однородных ссуд было сгруппировано 82% кредитов физическим лицам. При этом доля портфелей с просроченной задолженностью в общем объеме кредитов физическим лицам, сгруппированных в портфели однородных ссуд, составляла 16,4%, в том числе по потребительским кредитам - 14,1%, по ипотечным жилищным кредитам - 17,2%, по автокредитам - 23,2%.

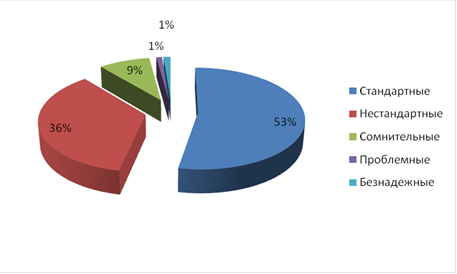

По состоянию на 1.01.2009 в общем объеме ссудной задолженности банковского сектора доля стандартных ссуд составляла 53,2%, доля проблемных ссуд - 1,0%, безнадежных - 1,2% (на 1.01.2008 - 51,6; 1,2 и 1,5% соответственно), что существенно ниже уровня кредитного риска, характерного для формирования предпосылок кризиса “плохих долгов”18 (см. рисунок 2.3).

Рис.2.3 Качество кредитного портфеля банковского сектора на 1.01.2009 (%)

По состоянию на 1.01.2009 наибольшая доля стандартных ссуд (58,7%) отмечалась у банков, контролируемых государством, доли проблемных и безнадежных ссуд в их кредитном портфеле составляли соответственно 0,8 и 1,3% от общего объема выданных ссуд. Наиболее высокий удельный вес проблемных и безнадежных ссуд характерен для кредитных портфелей средних и малых банков Московского региона (соответственно 2,3 и 1,6% от общего объема выданных ссуд).

По итогам 2008 года с 459 до 437 сократилось количество кредитных организаций, кредитные портфели которых более чем наполовину состояли из стандартных ссуд. Удельный вес таких банков в совокупных активах банковского сектора снизился с 62,9% на 1.01.2008 до 42,1% на 1.01.2009 вследствие выхода из данной группы одного крупного банка. Без учета этого банка удельный вес кредитных организаций с долей стандартных ссуд более 50% в совокупных активах банковского сектора на 1.01.2008 составлял бы 36,9%.

Во всех группах число банков с долей стандартных ссуд свыше 50% составляет более 1/3. На протяжении 2008 года сохранялись высокие значения показателя формирования кредитными организациями резерва на возможные потери по ссудам (РВПС). Практически на все отчетные даты показатель фактически сформированного резерва у подавляющего большинства банков полностью соответствовал минимальной требуемой величине. По состоянию на 1.01.2009 число банков, создавших РВПС в размере не менее 100% от расчетного, скорректированного с учетом фактора обеспечения, составляло 1070, а их удельный вес в активах банковского сектора был равен 99,2% (годом ранее - 1118 и 98,8% соответственно).

В целом сформированный по состоянию на 1.01.2009 РВПС составляет 3,4% от фактической ссудной задолженности, в том числе 35,1% от проблемных ссуд и 86,9% от безнадежных ссуд (на 1.01.2008 эти показатели составляли 4,1; 37,1 и 82,9% соответственно).

Согласно данным отчетности количество кредитных организаций, нарушавших норматив Н6 (максимальный размер риска на одного заемщика или группу связанных заемщиков), в течение 2008 года снизилось с 309 до 250. Норматив максимального размера крупных кредитных рисков20, превышающих 5% капитала банка (Н7), в течение 2008 года нарушали 5 кредитных организаций (за 2007 год - 4).

За 2008 год величина крупных кредитных требований (кредитных рисков) по банковскому сектору выросла на 39,0% - до 5661,6 млрд. рублей при увеличении ссудной задолженности в целом - на 51,1%.

Удельный вес крупных кредитов в активах банковского сектора за год снизился с 29,0 до 28,0%. Наибольшим значением показателя доли крупных кредитных рисков в активах характеризовались средние и малые банки Московского региона - 44,6%, а наименьшим - банки, контролируемые государством, - 20,0%.

По состоянию на 1.01.2009 норматив Н9.1 (максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам) рассчитывали 487 кредитных организаций (на 1.01.2008 - 492). При этом за 2008 год нарушение данного норматива (пороговым значением которого является 50%) допустили 6 кредитных организаций (за 2007 год - 5).

Рекомендуемое:

Организационная структура страховой компании

Миссия ЗАО «МАКС»: Мы обеспечиваем жизненную уверенность, стабильность бизнеса и охрану здоровья гражданам России, берем на себя их экономические, имущественные и другие риски. Стратегическая цель - занять лидирующее положение на страховом рынке России. В рамках осуществления миссии и стратегическо ...

Нарушение банковской тайны и ответственность

Нарушение банковской тайны состоит в раскрытии соответствующей информации (части информации) без согласия управомоченного лица (клиента, корреспондента) или в использовании ее банковским служащим в своих интересах. Такие действия могут причинить моральный, а иногда и материальный вред (например, в ...

Продукты и услуги банка «ВТБ»

Диверсифицируя свою деятельность, группа ВТБ постоянно расширяет круг проводимых на российском рынке операций и предоставляет клиентам широкий комплекс услуг, принятых в международной банковской практике: 1)Расчетно-кассовое обслуживание В филиалах и дополнительных офисах Банка юридические лица - м ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы