Оценка

эффективности введения страховых взносов на территории РФСтраница 2

Материалы » Страховые взносы: действующий механизм исчисления и уплаты, направления совершенствования » Оценка

эффективности введения страховых взносов на территории РФ

В результате этой тенденции к 2050 году финансирование пенсионной системы почти полностью отойдет от страховых принципов, так как 3/4 доходов будут составлять не страховые поступления, а средства федерального бюджета. При этом доля расходов бюджета на финансирование пенсионной системы, включая накопительную составляющую, сократится до 2,1% ВВП в 2050 году, что недопустимо низко для мировой практики пенсионного страхования. (см. табл. 1.2.)

Таблица 1.2. Доля расходов бюджета ПФР в ВВП составит (%):

|

2010 г. |

2020 г. |

2030 г. |

2040 г. |

2050 г. |

|

8,2 |

5,3 |

4,0 |

3,1 |

2,1 |

Необходимо отметить еще одну тенденцию, обусловленную действующим механизмом индексации пенсионных прав: отставание индекса роста доходов ПФР в расчете на 1 пенсионера от темпов роста среднемесячной заработной платы в стране. Данная тенденция резко усиливается в условиях финансового кризиса.

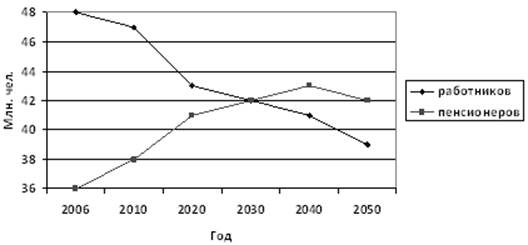

Кроме того, начиная с 2012 года основным фактором снижения темпов роста доходов ПФР в расчете на 1 пенсионера станет не повышение пенсионной нагрузки на трудоспособное население (рост числа пенсионеров по отношению к числу наемных работников в 1,72 раза за период 2010-2050 гг.) и не увеличение объема страховых взносов, отвлекаемых на формирование пенсионных накоплений лиц 1967 года рождения и моложе (в 2 раза за период 2010-2025 гг.), а более чем 25-кратное снижение эффективного тарифа страховых взносов (по причине роста заработной платы и сохранения регрессивной шкалы). (см. рис. 1.4.)

Рис. 1.4. Прогноз численности

Сокращение доходных источников бюджета ПФР в действующей пенсионной системе ведет к увеличению масштабов проблемы, связанной с сохранением пенсионных прав застрахованных лиц, которые отражаются в коэффициенте замещения: к 2050 году он снизится до 3,4% против 36% до начала пенсионной реформы 2002 года. Это означает, что при сохранении условий формирования пенсионных прав застрахованных лиц не обеспечивается главный принцип обязательного пенсионного страхования - государственная гарантия пенсионных прав застрахованных лиц, нивелируются права лиц, имеющих различные объемы расчетного пенсионного капитала, усиливается неравенство по уровню жизни между работающим и нетрудоспособным населением.

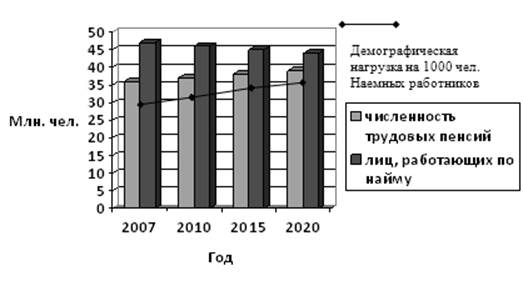

Следующий макроэкономический фактор, оказывающий негативное воздействие на пенсионную систему, - планируемое сокращение численности лиц, работающих по найму: до 39,1 млн. человек в 2050 году. В то же время численность получателей трудовой пенсии, напротив, к 2050 году увеличится до 51,7 млн. человек. Таким образом, "пенсионная нагрузка" возрастет до 1,32. (см. рис. 1.5.)

Рис. 1.5. Демографическая нагрузка.

В практике западных стран для сохранения пенсионных прав застрахованных лиц в условиях негативного воздействия демографических и макроэкономических факторов используется накопительная составляющая обязательного пенсионного страхования. При этом теоретически потери пенсионных прав застрахованных лиц в распределительном сегменте пенсионной системы должны замещаться индивидуальными пенсионными накоплениями, которые в условиях устойчивого экономического развития позволяют достигать более высокой эффективности.

Однако, как показывают долгосрочные расчеты, объем средств, направляемых на накопление, с учетом ожидаемых параметров развития экономики и доходности финансового рынка в условиях нашей страны недостаточен даже для сохранения накопленного пенсионного капитала и поддерживания заданного целевого уровня замещения утраченного заработка.

Актуарные расчеты подтверждают, что накопительная составляющая трудовой пенсии не окажет позитивного влияния на показатели пенсионной системы, по крайней мере, до 2027 года, когда установленного пенсионного возраста достигнет поколение 1967 года рождения и моложе, полностью подпадающее под действие пенсионной модели, введенной в 2002 году.

Рекомендуемое:

Операции банка с ценными бумагами

Банки являются наиболее активными участниками РЦБ. Наряду с вышеуказанными профессиональными видами деятельности они могут осуществлять выпуск эмиссионных и неэмиссионных ценных бумаг. Кредитные организации (банки) могут осуществлять как собственную эмиссию, так и эмиссию ценных бумаг для сторонних ...

Состав доходов страховщиков

В состав доходов страховщиков, учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль, включаются: 1. Выручка страховщика, формируемая за счет: а) поступлений страховых взносов по договорам страхования, со страхования и перестрахования за вычетом страховых выплат, отчислений в с ...

Ипотечное кредитование в период кризиса

Согласно данным Банка России объем выдачи кредитов в I квартале 2009 г. составил 24,4 млрд руб., что в 6 раз меньше, чем за аналогичный период 2008 г. Во II квартале 2009 г. темпы роста сохранились на том же уровне. Совокупный объем кредитов, выданных во II квартале 2009 г., составил 30,8 млрд руб. ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы