Оценка

эффективности введения страховых взносов на территории РФСтраница 3

Материалы » Страховые взносы: действующий механизм исчисления и уплаты, направления совершенствования » Оценка

эффективности введения страховых взносов на территории РФ

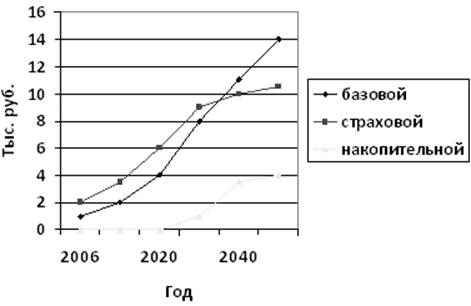

Даже к 2050 году доля накопительной части в общем размере трудовой пенсии по старости не превысит 15%. Средний размер накопительной части при этом составит менее 0,6 % среднемесячной начисленной заработной платы, т.е. в 10 раз ниже установленного тарифа на накопление даже с учетом реальной доходности 4%. (см. рис. 1.6.)

Рис. 1.6. Динамика среднего размера:

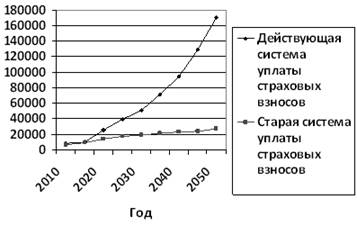

Благоприятные для нынешних пенсионеров результаты реализации рассматриваемого Закона N212-ФЗ проявятся уже в первые годы. Так, средний размер трудовой пенсии возрастет с 2010 года по 2012 г. с 6,6 тыс. руб. (при сохранении действующего законодательства) до 9,4 тыс. руб., т.е. в 1,4 раза. К 2022 году средний размер трудовой пенсии, по предварительным оценкам, превысит пенсию по действующей системе в 2 раза, а к 2050 году - более чем в 6 раз (см. рис. 1.7.).

![]()

Рис. 1.7. Среднегодовой размер трудовой пенсии, руб.

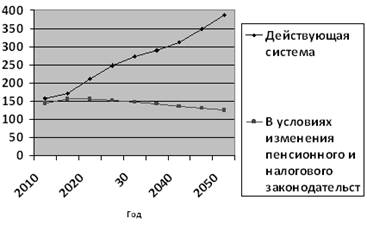

Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера в 2012 году составило 151 %, а в 2022 году превысит 300% (см. рис. 1.8.).

Рис. 1.8. Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера, %

Таким образом, целевые ориентиры относительно уровня пенсий для старшего поколения пенсионеров и застрахованных лиц (2,5 прожиточных минимума пенсионера) будут достигнуты к 2016 году.

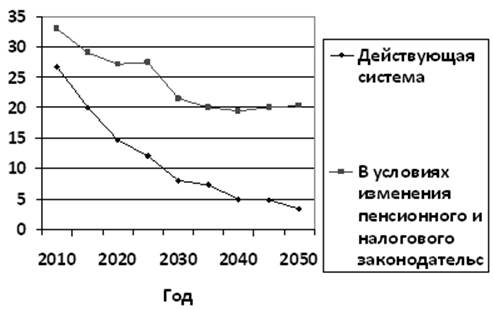

Проведение валоризации, повышение тарифа страховых взносов, постоянная индексация верхней границы доходов, на которую начисляются взносы, в комплексе помогут существенно замедлить снижение коэффициента замещения (соотношение среднего размера трудовой пенсии по старости со средней заработной платой в экономике), хотя совсем остановить его не удастся.

Если при сохранении действующего законодательства уже к 2025 году средний пенсионер будет получать только 10% среднего заработка работающего человека, т.е. за 15 лет коэффициент замещения снизится на 16 процентных пунктов, то при реализации закона N212-ФЗ он уменьшится лишь на 10,5 пунктов - с 33% до 22,5% (см. рис. 1.9).

К 2030 году при реализации закона N 212-ФЗ соотношение среднего размера трудовой пенсии по старости со средней зарплатой в экономике составит 21,5% (в действующих условиях - 8%), в 2050 году - 20,3% (3,4%).

Однако начать рассчитывать индивидуальный коэффициент замещения, т.е. соотношение пенсии в момент ее назначения и заработной платы, с которой застрахованное лицо уплачивало взносы в течение всей трудовой деятельности (осовремененной с учетом роста цен за этот временной период), можно будет только в 2030-е гг. К этому времени в системе персонифицированного учета накопится информация о заработке за весь период работы (а для получения пенсии, равной 40% предыдущего заработка, согласно нормам Конвенции Международной организации труда № 102 о минимальных нормах социального обеспечения, необходимо выработать стаж 30 лет).

Рис. 1.9. Коэффициент замещения среднего размера трудовой пенсии по старости, %

Застрахованным лицам, выходящим на пенсию по старости после 2032 года, она будет назначаться в среднем размере, составляющем не менее 42% их предыдущих заработков, а в первые годы - свыше 50%. Таким образом, будет обеспечиваться достижение целевого ориентира для застрахованных лиц младших поколений.

Наиболее болезненной проблемой остается обеспечение долгосрочной финансовой устойчивости ПФР. Несмотря на существенное (на 6 процентных пунктов) повышение с 2010 года ставок отчислений в ПФР и введение 10%-го солидарного тарифа, не учитывающегося в пенсионных правах застрахованных лиц, а следовательно, не увеличивающего обязательства, Фонд не сможет обеспечивать свою финансовую самостоятельность. При реализации закона 212-ФЗ дефицит бюджета ПФР вплоть до 2017 года будет ниже, чем при развитии в рамках неизменной системы, но к началу 2030-х гг. при отсутствии дополнительных мер по стабилизации пенсионной системы он превысит уровень, прогнозируемый при сохранении действующего законодательства, в 1,5 раза, а в 2050 году - в 5 раз (см. рис. 1.10).

Рекомендуемое:

Основные показатели эффективности банковского обслуживания субъектов внешнеэкономической деятельности

Важной методологической чертой анализа является то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Каждое экономическое явление надо рассматривать как систему ...

Тенденции и динамика развития финансового рынка Российской

Федерации

Формирование финансовых рынков в Российской Федерации непосредственно связано со становлением финансовых институтов. Деятельность многих финансовых институтов до сих пор регламентируется Указами Президента, Постановлениями Правительства, Инструкциями и разъяснениями отдельных министерств и ведомств ...

Роль корреспондентских отношений в платежной

системе

В современной экономической литературе определение межбанковских и корреспондентских отношений неоднозначно. Более того, их сходство и различие до настоящего времени практически не подвергались научному анализу. Согласно статье 28 Закона Российской Федерации "О банках и банковской деятельности ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы