Обоснование необходимости развития ипотечного жилищного кредитованияСтраница 1

Материалы » Развитие ипотечного кредитования » Обоснование необходимости развития ипотечного жилищного кредитования

Государство всегда осознавало большую важность в обеспечении населения страны жильём. В советские времена эта задача решалась достаточно успешно.

Первая программа крупномасштабного решения жилищной проблемы была рассчитана на 1955 – 1965 гг. Реализация этой программы обеспечила рост жилищного строительства в 1,9 раза, увеличение его объемов до 54,9 млн. м в год. В результате были улучшены жилищные условия миллионов людей. Достигнутое снижение остроты жилищной проблемы позволило больше внимания уделять качеству жилищных условий [47].

К 1985 г. средняя обеспеченность жильем в расчете на 1 человека составила 14,6 кв. м, увеличившись против 1970 г. в 2 раза. При этом семьи проживали в основном в отдельных квартирах (до 1961 г. преобладало покомнатное расселение в коммунальных квартирах).

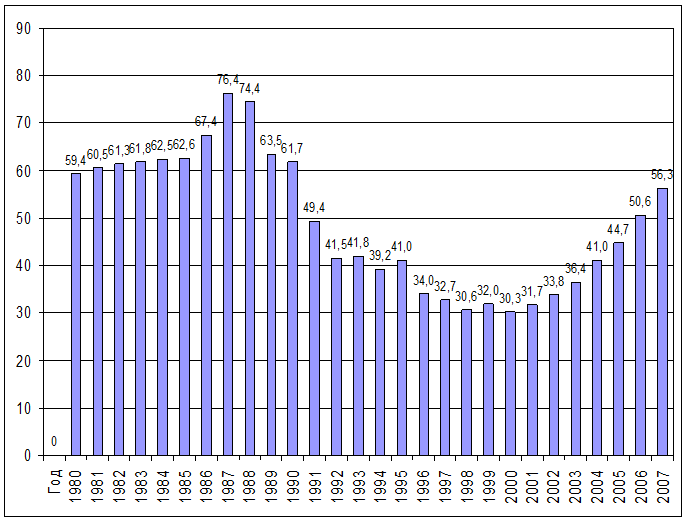

Вторая жилищная программа была рассчитана на период с 1985 по 2000 годы. В период реализации данной программы были достигнуты максимальные объёмы ввода жилья в России: в 1986 г. – 66, 2 млн. м2; в 1987 г. – 72,8 млн. м2; в 1988 г. – 72,3 млн. м2; в 1989 г. – 70,4 млн. м2.

Начавшиеся экономические преобразования не дали закончить намеченную программу. С 1991 года пошёл резкий спад строительства. Так в 1992 г. было введено 41,5 млн. кв. м жилья, что составило 79 % к 1991 г. Соответствующие показатели представлены в таблице 2.1 [48].

Таблица 2.1

Объём работ, выполненных по виду деятельности «Жилищное строительство»

|

Годы |

Объём работ в фактически действовавших ценах (до 2000 г. – трлн. руб.), млрд. руб. |

В процентах (в сопоставимых ценах) к 1990 |

|

1992 |

1,5 |

63,0 |

|

1995 |

145,7 |

41,3 |

|

2000 |

503,8 |

36,1 |

|

2001 |

703,8 |

39,9 |

|

2002 |

831,0 |

41,0 |

|

2003 |

1042,7 |

46,3 |

|

2004 |

1313,5 |

49,1 |

|

2005 |

1711,7 |

53,4 |

|

2006 |

2246,8 |

57,7 |

Данные таблицы 2.1 говорят о стабильном увеличении объёма работ в реальном выражении, выполненных по виду деятельности «Жилищное строительство».

Российская система жилищного финансирования в дореформенный период соответствовала проводимой жилищной политике и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий. В 1987 году доля государственных капитальных вложений в жилищное строительство составляла более 80 %, а средства населения – лишь 14,6 % (включая средства индивидуальных застройщиков и членов жилищно-строительных кооперативов). С началом проведения реформ государственное финансирование сократилось до 25 % [50].

К началу экономических реформ в России отсутствовал рыночный механизм, предполагающий самостоятельное участие населения в решении жилищной проблемы. Свободный рынок жилья практически отсутствовал.

Однако в 1999 г. в ряде регионов произошёл коренной перелом в существующей ранее тенденции постоянного снижения объёмов вводимого новым строительством жилья. Кроме того, впервые за годы реформ в строительной отрасли приостановлено снижение инвестиций в основной капитал и подрядные работы. Так, инвестиции в основной капитал в 1999 г. составили 598,7 млрд. руб. (101 % к 1998 г.), а выполненный объём подрядных работ – 314,5 млрд. руб. (105,4 %) [48].

С 1999 г. наметилась устойчивая тенденция ежегодного увеличения объёма строительных работ, эту динамику мы видим на рисунке 2.1 [49].

Рекомендуемое:

Модели оценки кредитоспособности, основанные на методах комплексного

анализа

В рамках комплексных моделей анализа возможно сочетание количественных и качественных характеристик заемщика. К примеру, в практике банков США применяется правило «шести Си», в основе которого лежит использование шести базовых принципов кредитования, обозначенных словами, начинающимися с английской ...

Оценка платежеспособности и прибыльности Сбербанка России на базе

рассчитанных коэффициентов ликвидности

Анализ деятельности Сбербанка России с точки зрения доходности, надежности, платежеспособности, ликвидности, степени риска, в условиях рыночной экономики и конкурентной борьбы коммерческих банков, является крайне необходимым. Он позволяет сформировать соответствующие направления в кредитной, депози ...

Экономическое содержание перестрахования

Перестрахование — это независимый вид страхования. Целью перестрахования является защита страховщика от возможных финансовых потерь, которые ему придется нести по собственным договорам страхования, если он не защитится перестрахованием. Объем защиты в каждом случае определяется договором перестрахо ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы