Обоснование необходимости развития ипотечного жилищного кредитованияСтраница 5

Материалы » Развитие ипотечного кредитования » Обоснование необходимости развития ипотечного жилищного кредитования

|

|

|

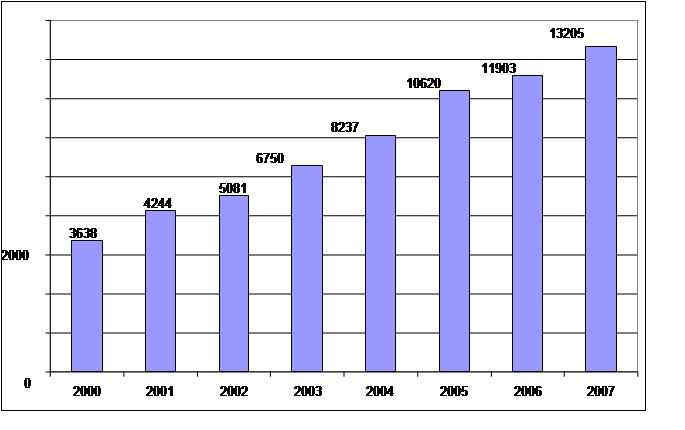

Рис. 2.6.Среднемесячная заработная плата в г. Кемерово, руб.

При помощи имеющихся данных можно провести расчет количества лет необходимых для погашения стоимости квартиры без учета процентов ипотечного кредита:

,

,

где Sср – средняя жилплощадь, приходящаяся на одного человека, кв. м;

Ц – средняя цена одного квадратного метра, руб./кв. м;

В – средняя величина накоплений населения, приходящаяся на одного человека, руб.;

ЗП – среднемесячная заработная плата, руб./мес.

Таким образом, если все имеющиеся доходы откладывать на приобретение квартиры, купить её можно будет только через 7 лет. Учитывая, что в действительности значительная часть доходов тратится на текущие потребности, семье приобрести квартиру только за счёт собственных средств практически невозможно.

Казалось бы, если нет денег на новую квартиру, то ничто не мешает воспользоваться широко разрекламированным ипотечным кредитом. Однако на практике это оказывается делом весьма сложным. В первую очередь по причине распространения в стране «серых» и «черных» зарплатных схем, которые не позволяют населению раскрыть свои реальные доходы. А по существующему банковскому правилу, заемщик должен выплачивать по ипотечному кредиту не более трети своей зарплаты. Таким образом, ипотечный кредит для большинства россиян пока остается малодоступным. Хотя никто не сомневается, что в России, как и в других странах с рыночной экономикой, жилищная проблема в целом может быть решена только через развитие массовой ипотеки.

Рекомендуемое:

Анализ показателей

финансовой устойчивости

Финансовый анализ деятельности САК «Энергогарант» проведен по данным публикуемой бухгалтерской отчетности с элементами внутрихозяйственного анализа по данным аналитического и синтетического учета. Для анализа финансовой деятельности различных сторон страховой компании использовались, как абсолютные ...

Модель Марковица

На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удосто ...

Нормативно-правовые документы, регулирующие деятельность

страховой компании

Система законодательства, регулирующая в настоящее время страховую деятельность в России, базируется на Гражданском Кодексе РФ и Федеральном Законе "Об организации страхового дела в РФ" (с изменениями и дополнениями от 31 декабря 1997 года). Гражданский Кодекс Российской Федерации, регули ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы