Модель МарковицаСтраница 1

Материалы » Портфельное инвестирование » Модель Марковица

На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удостоен Нобелевской по экономике.

Основными постулатами, на которых построена классическая портфельная теория, являются следующие:

1. Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

2. Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

3. Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

4. Сравнение выбираемых портфелей основывается только на двух критериях - средней доходности и риске.

5. Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Рассмотрим подробнее сформировавшиеся на данный момент портфельные теории, некоторые из которых будут применены далее при проведении практического расчета оптимального портфеля ценных бумаг.

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную то есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально.

По модели Марковица определяются показатели, характеризующие объем инвестиций и риск что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

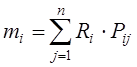

Математическое ожидание дохода по i-й ценной бумаге (mi) рассчитывается следующим образом:

, (7)

, (7)

где

Ri - возможный доход по i-й ценной бумаге, руб.;

Pij - вероятность получение дохода;

n - количество ценных бумаг.

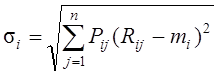

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Мерой рассеивания является среднеквадратическое отклонение:

. (8)

. (8)

В отличии от вероятностной модели, параметрическая модель допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды. Эти статистические данные представляют собой ряды доходностей за последовательные периоды в прошлом.

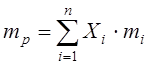

Любой портфель ценных бумаг характеризуется двумя величинами: ожидаемой доходностью

, (9)

, (9)

где Xi - доля общего вложения, приходящаяся на i-ю ценную бумагу;

mi - ожидаемая доходность i-й ценной бумаги, %;

mp - ожидаемая доходность портфеля, %

и мерой риска - среднеквадратическим отклонением доходности от ожидаемого значения

Рекомендуемое:

Участники рынка ценных бумаг

Структура торговли на рынке государственных облигаций имеет много общего с американским рынком, так как многие черты американского рынка были заимствованы Великобританией во времена введения в действие Акта о финансовых услугах 1986 года, и также были внесены изменения в работу рынка с точки зрения ...

Виды анализа финансового состояния банка

Важнейшей классификацией видов финансового анализа выступает деление анализа на внутренний и внешний[10]. Основным отличительным признаком здесь выступает субъект анализа. Внутренний анализ осуществляется инсайдерами[11] банка, в то время как субъектами внешнего (дистанционного) анализа выступают а ...

Свойства вертикальных спрэдов

СПРЭД— (англ, spread— общая разница) 1) разница между ценой, полученной эмитентом за выпущенные ценные бумаги, и ценой, уплаченной инвестором за эти ценные бумаги; равна сумме продажной скидки и комиссии за управление и размещение; 2) разница между курсом покупателя и курсом продавца; 3) одновремен ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы