Модель МарковицаСтраница 2

Материалы » Портфельное инвестирование » Модель Марковица

(10)

(10)

где sp - мера риска портфеля;

sij - ковариация между доходностями i-й и j-й ценных бумаг;

Xi и Xj - доли общего вложения, приходящиеся на i-ю и j-ю ценные бумаги;

n - число ценных бумаг портфеля.

Ковариация доходностей ценных бумаг (sij) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

![]() (11)

(11)

где rij - коэффициент корреляции доходностей i-ой и j-ой ценными бумагами;

si, sj - стандартные отклонения доходностей i-ой и j-ой ценных бумаг.

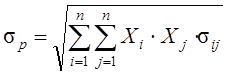

Для i = j ковариация равна дисперсии акции.

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия (мера риска портфеля) асимптотически будет приближаться к среднему значению ковариации.

|

представление этого факта представлено на рисунке 2.1.

Рисунок 2.1 - Риск портфеля и диверсификация

Совокупный риск портфеля можно разложить на две составные части: рыночный риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени, и собственный риск, который можно избежать при помощи диверсификации. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей в общем объеме должна равняться единице.

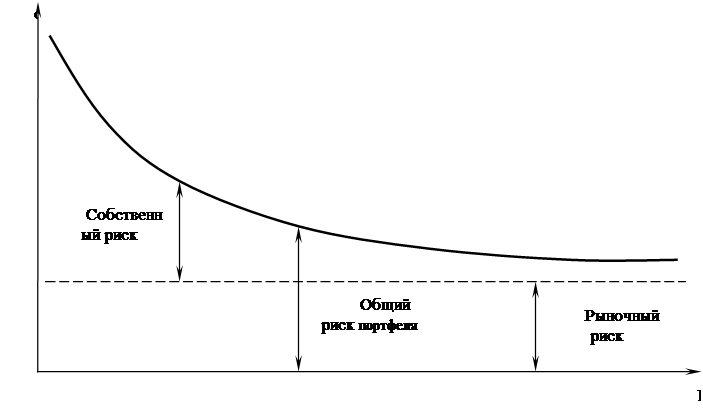

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц ограничивает решение модели тем, что из всего множества "допустимых" портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Марковицем метода критических линий можно выделить неперспективные портфели. Тем самым остаются только эффективные портфели.

Отобранные таким образом портфели объединяют в список, содержащий сведения о процентом составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей.

Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве: "Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого уровня риска и минимальный риск для некоторого значения ожидаемой доходности". Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

На рисунке представлены недопустимые, допустимые и эффективные портфели, а также линия эффективного множества.

|

В модели Марковица допустимыми являются только стандартные портфели (без коротких позиций). Использую более техническую терминологию, можно сказать, что инвестор по каждому активу находится в длинной позиции. Длинная позиция - это обычно покупка актива с намерением его последующей продажи (закрытие позиции). Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде получить доход от разности цен покупки и продажи.

Из-за недопустимости коротких позиций в модели Марковица на доли ценных бумаг в портфели накладывается условие неотрицательности. Поэтому особенностью этой модели является ограниченность доходности допустимых портфелей, т.к. доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен.

Рекомендуемое:

Особенности кредитных рисков как экономической категории

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарно-денежных отношений исторически шло параллельно и тесно переплеталось. Банки непосредственно и повседневно связаны функционированием народного хозяйства на всех уровнях управления. Через них ...

Страховое дело в послевоенный период

В 1948 г. было утверждено новое Положение о главном управлении государственного страхования СССР. В 1948 из состава Госстраха СССР выделено в качестве самостоятельного звена управление иностранного страхования СССР (Ингосстрах СССР). В 1958 страховое дело передано в ведение министерств финансов сою ...

Формы и методы перестрахования

Существуют две основные формы перестрахования: факультативное и облигаторное и две смешанные: факультативно-облигаторное и облигаторно-факультативное Ø Факультативное перестрахование — это самая ранняя форма перестрахования, существовавшая на протяжении веков. Для него характерен добровольны ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы