Обоснование необходимости развития ипотечного жилищного кредитованияСтраница 3

Материалы » Развитие ипотечного кредитования » Обоснование необходимости развития ипотечного жилищного кредитования

Как видно из таблицы 2.3, средний размер квартиры составляет 50 м2, средняя площадь на одного человека 21,3 м2.

С 1990 по 2003 годы предоставление бесплатного социального жилья сократилось в 3 раза, тогда как число граждан, имеющих зарегистрированное право на такое жилье, т. е. находящихся в очереди, превысило 10 млн. человек [33.С.3].

На протяжении последних лет ежегодно жилье получает только 6 % очередников [45.С.11].

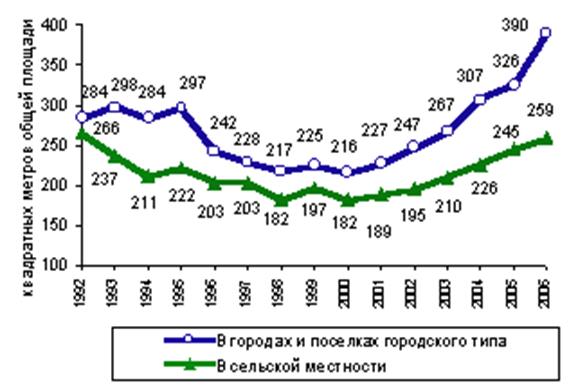

Несмотря на стабильный рост объёмов строительства в последние годы, он недостаточен для нормального обеспечения населения жильём. Данные, приведённые на рисунке 2.2, свидетельствуют о том, что в расчёте на одного человека в год строится около 0,32 м2 жилплощади.

Рис. 2.2

. Ввод в действие жилых домов на тысячу человек

Большинство специалистов считают, что для нормального воспроизводства жилого фонда необходимо ежегодно сдавать по 1 м2 жилья в расчёте на одного человека [49].

Кроме количественных, важными являются качественные показатели состояния жилого фонда. В последние годы наблюдается резкий рост ветхого и аварийного (с износом более 70 %) жилья. За период с 1990 по 2005 гг. площадь таких домов возросла с 32,2 до 157 млн. м2, т.е. почти в 5 раз [29. С. 22 – 25]. По данным на 2004 год 290 млн. м2 жилья требовало неотложного капитального ремонта.

В течение всего 2007 года на цены на вторичном рынке жилья Кемерова показывали умеренный рост. После повышения цен, наблюдавшегося во 2 полугодии 2006 года, наступила стадия стабилизации. Потенциальный спрос на кемеровскую недвижимость остаётся высоким и сдерживается только платежёспособностью населения и условиями предоставления ипотечных кредитов. Цена на жильё достигла экономического и психологического барьера. Спрос начал снижаться. Это отразилось на банковской ипотечной политике. Банки, не желая терять темпы, увеличили усилия по привлечению клиентов. В итоге ставки начали снижаться, а первоначальные взносы сокращаться, сроки кредитования выросли.

На снижение спроса на вторичном рынке повлиял и тот факт, что в 2007 году, стало возможным взять кредит и на покупку квартиры в строящемся доме. Это способствовало оттоку потенциальных покупателей на первичный рынок. И, как следствие, к началу зимы цены на вторичном рынке были скорректированы небольшим снижением темпов роста.

Средняя цена предложения квадратного метра на вторичном рынке жилья Кемерово в декабре 2007 года составила — 45,76 тыс. руб/м2[55].

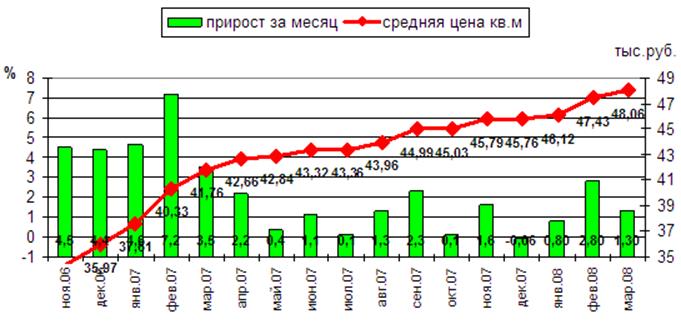

Данные мониторинга за первые три месяца 2008 года позволяют сделать вывод о продолжении периода стабилизации, который начался в марте прошлого года. В 1 квартале 2008 года рынок жилья в столице Кузбасса показал умеренный рост цен, который на вторичном рынке составил 5 % , на первичном — 6,2 %.

Напомним, что после скачка цен в 2006 году рынок недвижимости стабилизировался. С марта прошлого года темпы роста цен имеют колебательную тенденцию, диапазон прироста средней цены кв.м находится в интервале от 0,1 % до 2,8 %. Однако общая тенденция роста цен сохраняется — цены медленно, но верно растут. Средняя цена за этот период увеличилась на 15 %, что сопоставимо с ростом инфляции.

Как показано на рисунке 2.3, по данным мониторинга за первые три месяца 2008 года наибольшие темпы роста были зафиксированы в феврале — 2,8 %. В марте 2008 г. средняя цена предложения 1м2 жилья на вторичном рынке Кемерова составила 48,06 т. р.

Рис. 2.3.Средняя цена предложения 1 кв.м., в тыс.руб. за кв.м., и месячный прирост, в %

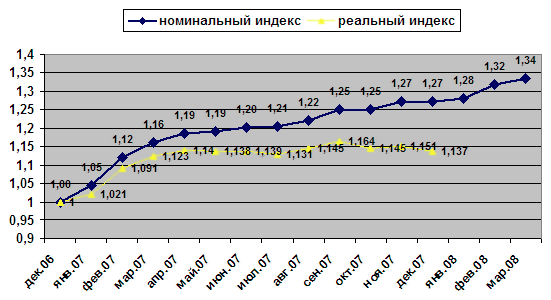

Как известно, динамика рублёвых цен не вполне отражает реальное изменение стоимости недвижимости. Ниже приводится график на рис.2.4 динамики номинальных и реальных индексов средней удельной цены предложения 1 кв.м на вторичном рынке жилья Кемерово. Номинальный индекс — это индекс роста цен, номинированных в рублях. Реальный индекс — это индекс изменения стоимости объектов относительно декабря 2006 года, очищенный от инфляции рубля. Видно, что при кажущемся росте цен, реальная стоимость объектов недвижимости, практически не меняется с весны прошлого года. Таким образом, можно сделать вывод, что в период стабилизации, рост цен сопоставим с ростом инфляции.

Рис. 2.4.Динамика номинальных и реальных индексов средней удельной цены предложения 1 кв.м. на вторичном рынке жилья Кемерово по отношению к декабрю 2006 года

По результатам проводимых различными исследовательскими центрами, в том числе Госкомстатом, исследований нами был сделан вывод, что в настоящее время около 61 % жителей страны нуждаются в улучшении жилищных условий. Из них уже сейчас 40,7 % хотели бы воспользоваться государственными субсидиями.

Рекомендуемое:

Доходы и риски инвестиционной деятельности банков

Важнейшей характеристикой банковских инвестиций является их оценка с позиции объединенного критерия вложения средств, так называемого магического треугольника "доходность-риск-ликвидность". Существуют устойчивые зависимости между доходностью, ликвидностью и риском как инвестиционными каче ...

Анализ развития рынка ценных бумаг в 2000-2007 гг.

На протяжении 2000 – 2007 г.г. рынок ценных бумаг динамично развивается. Например, суммарные обороты на рынке суммарные выросли в 2004 г. на 44% по сравнению с 2003 годом[2]. Наибольший рост объемов торгов в 2004 году зафиксирован на вторичном рынке облигаций - более чем двукратный[3]. Выявлено так ...

Место и роль страхового рынка в финансовой системе

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения стра ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы