Способы обеспечения

финансовой устойчивости страховых компаний в современных условияхСтраница 2

Материалы » Анализ финансовой устойчивости страховых компаний » Способы обеспечения

финансовой устойчивости страховых компаний в современных условиях

Для всех расчетов гарантия безопасности взята равной 0,84, следовательно, a(γ)=1.

Определим основные понятия, использованные в методике:

Страховой тариф (брутто-тариф) – ставка страхового взноса с единицы страховой суммы.

Страховой тариф состоит из нетто-ставки и нагрузки.

Нетто-ставка страхового тарифа – часть страхового тарифа, предназначенная для обеспечения текущих страховых выплат по договорам страхования. Нагрузка – часть страхового тарифа, предназначенная для покрытия затрат на проведение страхования и создания резерва (фонда) предупредительных мероприятий.

Нетто-ставка рассчитывается следующим образом:

Tn = T0 + Tr

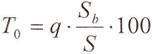

Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле:

Рисковая часть нетто-ставки равна:

Tr = a(γ) T0√ 1-q + (Rb/ S)2/nq

Брутто-ставка равна:

Tb = Tn x 100 / 100 – f

Брутто-премия является оптимумом собранной премии для платежеспособности страховой организации по взятым рискам.

Структура тарифной ставки следующая:

1. Единовременная уплата взносов: 70% – нетто-ставка, 30% – нагрузка.

2. Уплата взносов 2 раза в год: 65% – нетто-ставка, 35% – нагрузка.

3. Уплата взносов 4 раза в год: 60% – нетто-ставка, 40% – нагрузка.

4. Уплата взносов 12 раз в год: 55% – нетто-ставка, 45% – нагрузка.

Расчет тарифов по добровольному медицинскому страхованию проведен в соответствии с методикой, изложенной выше. Исходные данные следующие:

|

n |

867 |

|

М |

683 |

|

q |

0,79 |

|

Rb |

5472 |

|

Sb |

4713,1 |

|

S |

11811 |

|

γ |

0,84 |

|

a(γ) |

1 |

Отсюда получаем:

T0 = 31,44

Tr = 0,79

Зависимость брутто-ставки от нагрузки представлены ниже (таблица 4).

Таблица 4. Зависимость брутто-ставки от нагрузки

|

f |

30% |

35% |

40% |

45% |

|

Tb |

46,03% |

49,57% |

53,7% |

58,59% |

Страховые показатели по остальным программам компании рассчитываются аналогично.

Для обеспечения выполнения страховых обязательств САК «Энергогарант» в порядке и на условиях, установленных законодательством Российской Федерации, образует из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию, страхованию ответственности.

Рекомендуемое:

Основные цели деятельности, функции и операции Банка России

Центральные банки являются главным звеном денежно-кредитных систем практически всех стран, имеющих банковские системы. Особые место и роль центрального банка в финансовой системе современного государства определяются уровнем и характером развития рыночных отношений, при этом он всегда является орга ...

Мероприятия по рекламе основных услуг по обслуживанию внешнеэкономической

деятельности

Формы и средства рекламы довольно разнообразны, однако банковские работники начинают осознавать, что большие затраты на рекламу не обеспечивают автоматически необходимой эффективности рекламы по широте охвата, степени воздействия на аудиторию, точности достижения поставленных целей. Рекламная полит ...

Достаточность банковского капитала

Величина банковского капитала существенно влияет на уровень надежности и доверия к банку со стороны общества. Именно поэтому проблема определения достаточности капитала банка на протяжении длительного времени является предметом научных исследований и споров между банками и регулирующими органами. Б ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы