Получение и оприходование иностранной валюты в кассу предприятияСтраница 2

Материалы » Валютные счета, их открытие и применение » Получение и оприходование иностранной валюты в кассу предприятия

- вместо номера текущего счета в иностранной валюте - номер текущего счета в национальной валюте.

- в самом заявлении указать следующий текст:

Образец

"Просим снять с нашего текущего счета в национальной валюте денежные средства для приобретения иностранной валюты в сумме 100,00 USD. Приобретенную иностранную валюту выдать Воскобойнику Андрею Филипповичу для расходов на эксплуатационные расходы в соответствии с расчетом затрат (расчет прилагается), а также в соответствии с распоряжением руководителя от 24.12.2001 г. №27. Период пребывания Воскобойника А. Ф. за границей - с 02.01.2002 г. по 08.01.2002 г. Стоимость услуг банка просим списать с нашего текущего счета в национальной валюте".

При получении таким путем наличной иностранной валюты необходимо помнить, что в сумму, снятую с текущего счета в национальной валюте, будет входить:

- стоимость иностранной валюты на межбанковской валютной бирже;

- стоимость услуг банка на приобретение иностранной валюты;

- сумма пенсионного сбора (в размере 1% от стоимости приобретаемой валюты), которая должна быть уплачена при приобретении иностранной валюты.

Полученную в банке таким путем наличную иностранную валюту мы рекомендуем оприходовать в кассу предприятия. В дальнейшем ее можно сразу же или через определенный период использовать по назначению.

Для оприходования инвалюты в кассу необходимы следующие документы:

1.

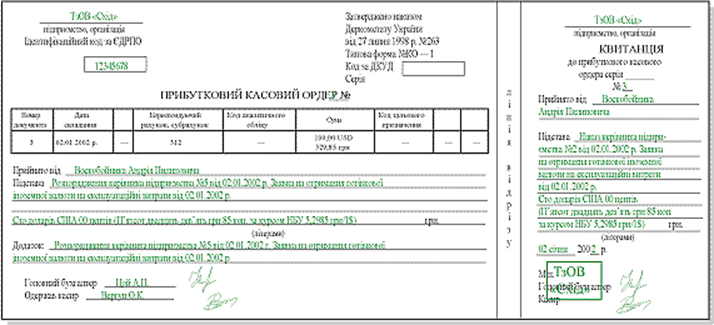

Приходный кассовый ордер(далее - ПКО) (порядок оформления ПКО см. рис.).

Особенности заполнения ПКО

Для оприходования наличной иностранной валюты в кассу предприятия не разработан первичный документ. Поэтому предприятия вынуждены использовать бланк ПКО, разработанный для отражения операций в национальной валюте. Исходя из этого при заполнении ПКО необходимо:

- в графе "Сумма" указывать цифрами сумму, выраженную в иностранной валюте, а через дробь - сумму, выраженную в национальной валюте по курсу НБУ на дату осуществления операции.

- прописью указывать сумму в иностранной валюте, с указанием суммы в национальной валюте и курса НБУ на дату осуществления операции.

2.Копия поручения (распоряжения)

(если поручение было дано в письменной форме) руководителя на получение денежных средств в инвалюте

на командировку или на эксплуатационные затраты в кассе обслуживающего предприятие банка. Этот документ, если он составляется письменно, имеет произвольную форму

Такой вариант поступления наличной иностранной валюты маловероятен, но все же возможен. Но для того чтобы использовать наличную иностранную валюту в качестве средства платежа, необходима соответствующая лицензия. Исходя из этого предприятие, принимающее наличную иностранную валюту в кассу, должно иметь индивидуальную лицензию (постоянную или разовую) НБУ на осуществление расчетов в иностранной валюте.

Ведь если такая лицензия отсутствует, а наличная иностранная валюта поступила в кассу, то договор, в соответствии с которым осуществляются расчеты, контролирующие органы могут признать недействительным.

Если наличной иностранной валютой рассчитываются физлица, то необходимо учитывать следующее: в соответствии с Положением №119, они могут осуществлять такие расчеты, только если не могут обменять иностранную валюту на национальную валюту.

Такое утверждение сразу же вызывает множество вопросов:

- как удостовериться, что физлицо не может обменять иностранную валюту на национальную валюту?

- если все же такой обмен валют нельзя осуществить, то как в дальнейшем это можно подтвердить? И т. д.

В ситуации, когда физлицо расплачивается наличной иностранной валютой, рекомендуем:

1. Если возможно, перенести сам факт расчета за предоставленную продукцию (товары, работы, услуги) до того момента, пока физлицо не сможет произвести обмен валют. Дальнейшей мотивацией может быть то, что физлицо рассчитывается за товары наличной иностранной валютой по причине того, что все обменные пункты (банки) уже не осуществляют обмен.

Рекомендуемое:

Характеристика финансово-хозяйственной деятельности Сбербанка

Сберегательный банк России имеет широкую сеть филиалов, расположенных на территории Российской Федерации. Одним из крупных филиалов является Центрально-Черноземный банк Сбербанка России, который имеет свои филиалы в Воронежской, Белгородской, Курской, Липецкой, Орловской и Тамбовской областях. Увар ...

Изменения в системе социального страхования РФ

Организационные структуры современной системы социального страхования сформировались в России в начале 90-х годов с созданием государственных внебюджетных фондов: пенсионный, социального страхования, обязательного медицинского страхования и занятости. Была обеспечена независимость финансовых ресурс ...

Сущность страхового риска

Под риском понимается ситуация, когда зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. В основе страхования лежит страховой риск. Страховой риск – это неоднозначное понятие, но чаще всего под ним понимается вероятность наступления ущерба. Риск является ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы