Общая характеристика ОАО «Россельхозбанк»Страница 2

Материалы » Проектирование информационной системы кредитования в ОАО "Россельхозбанк" » Общая характеристика ОАО «Россельхозбанк»

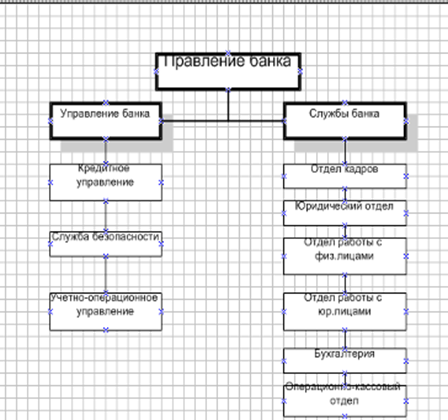

В организационной структуре филиала реализуются его задачи, непосредственно связанные с выполнением поставленных перед банком целей: кредитование, инвестирование, доверительные операции, осуществление межбанковских и международных расчетов, а также прием и обслуживание вкладов.[3]

Организационная структура филиала Россельхозбанк представлена на рис.1. Службы банка, подчиняющиеся правлению банка состоят из юридического отдела, отдела работы с физическими лицами, отдела работы с юридическими лицами, операционно-кассового отдела, отдела кадров, бухгалтерии. Управление банка включает в себя кредитное управление, службу безопасности и учетно-операционное управление.

Рис.1 - Организационная структура филиала «Россельхозбанк»

Кредиты предоставляются физическим лицам – гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения 75 лет. При предоставлении Заемщику кредита в сумме, не превышающей 100 долларов США (иди рублевого эквивалента этой суммы), и на срок, не более 6 месяцев, максимальный возрастной ценз не устанавливается.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней – по кредитам на неотложные нужды и 1 месяца – по кредитам на приобретение недвижимости.

Виды кредитования населения:

· потребительские кредиты;

· автокредиты;

· ипотека;

· кредиты на развитие личного подсобного хозяйства;

· кредитная карта с льготным периодом.

Виды потребительских кредитов:

· потребительский; (на любые неотложные нужды);

· потребительский кредит без обеспечения

(на любые цели без залога и поручительства);

· потребительский кредит без обеспечения

(для физических лиц, получающих заработную плату на счет в ОАО «Россельхозбанк»);

· нецелевой потребительский кредит под залог недвижимости

(предоставляется на любые цели под залог объекта недвижимости);

· садовод (специальное предложение для владельцев садовых и дачных участков или тех, кто только собирается такие участки приобрести. Процентная ставка по «Садоводу» ниже, чем по стандартным кредитным продуктам);

· инженерные коммуникации

(кредит позволяет провести воду, канализацию, поменять электропроводку, систему отопления и даже поставить телефон);

· пенсионный

(специальные кредитные программы для людей пенсионного возраста);

· образовательный

(специальный кредит на образование выдаётся заёмщикам в возрасте от 14-ти лет);

· надежный клиент

(клиенты Россельхозбанка, успешно погасившие кредиты, автоматически становятся участниками программы «Надежный клиент»);

· рефинансирование потребительских кредитов.

Автокредиты:

· новый автомобиль;

· подержанный автомобиль.

Ипотека:

· ипотечное жилищное кредитование

(с помощью ипотечного кредита можно купить комфортабельную квартиру в городе или построить загородный дом);

§ специальные условия кредитования для молодых семей

(специальные условия кредитования при использовании материнского (семейного) капитала);

§ военная ипотека

(программа ипотечного жилищного кредитования физических лиц - участников НИС (Накопительно-ипотечная система жилищного обеспечения военнослужащих).

Кредиты на развитие личного подсобного хозяйства

· на развитие личного подсобного хозяйства

(по этой программе сельские жители могут воспользоваться государственной субсидией и получить кредит под сниженную процентную ставку); успешный партнер

(специальная программа для клиентов, которые уже брали кредит на развитие личного подсобного хозяйства);

· под залог приобретаемой техники и/или оборудования. (рефинансирование кредитов граждан, ведущих личное подсобное хозяйство).

При заполнении документов для получения кредита, заемщик может воспользоваться «памяткой заемщика» (см. Приложение 1).

Документы, необходимые для получения кредита:

· заявление – анкета заемщика/созаемщика/поручителя;

· паспорт гражданина РФ (заемщика/созаемщика/поручителя) или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу);

· для мужчин в возрасте до 27 лет (включ.) - военный билет или удостоверение офицера (для офицеров);

· документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя (справка по форме 2-НДФЛ, или справка о доходах по форме Банка за последние 6 календарных месяцев);

Рекомендуемое:

Брокерские операции кредитных организаций

Выступая в качестве посредников в операциях с ценными бумагами, коммерческие банки выполняют комплекс услуг. Среди них: привлечение средств на развитие производства (андеррайтинг - подписка, первичное размещение акций компаний-эмитентов, а перед этим анализ, оценка и установление предварительной це ...

Имущественное страхование

Страхование имущества призвано свести к минимуму ущерб от неприятного события, произошедшего с имуществом. В случае наступления страхового события страховщик обязан возместить страхователю материальный ущерб в застрахованном имуществе. Договор страхования имущества оговаривает обязанности страховщи ...

Условия и перспективы развития инвестиционной

деятельности коммерческих банков

Летний банковский кризис 2004г. не привел к принципиальному изменению модели развития банковской системы. Очевидно, что в 2008-2009гг. она по-прежнему будет ориентирована на кредитование как реального сектора экономики, так и населения. Можно предположить, что доминирующим сегментом кредитования на ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы