Оценка доступности жилья в НефтекамскеСтраница 4

Материалы » Оценка рынка ипотечного кредитования Республики Татарстан » Оценка доступности жилья в Нефтекамске

Необходимо отметить, что благодаря успешному развитию ипотечного кредитования и улучшению его условий наблюдается существенная положительная динамика ипотечного кредитования.

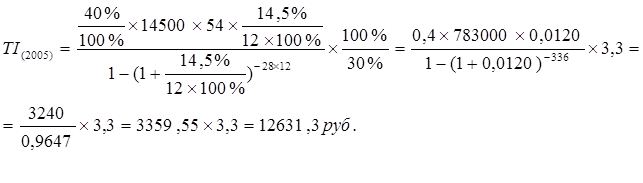

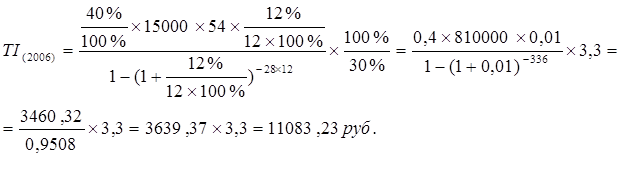

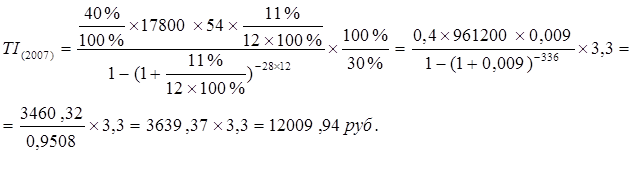

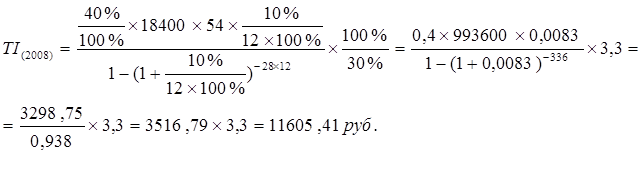

В результате снижения процентных ставок и увеличении сроков кредитования в 2005 – 2006 гг. наблюдается положительная тенденция, т.е. снижение минимального дохода, при котором семья может преобрести жилье с участием государства, где абсолютное отклонение составило 1548,07 рублей. В последующий год, в результате небольшого снижения ставок и роста стоимости жилья отклонение составило - 926,71 рублей. В 2008 – 2009 гг. в связи с кризисом и антикризисных мер связанных с проведением институциональной реформой, резко снизилась процентная ставка до 7% и абсолютный прирост составил 977,55 рублей. Если правительство также будет продолжать снижать процентные ставки, а в 2010 год планируется это сделать до 6% в год, то ипотека будет доступна и для семей со среднем достатком.

Проведенный анализ в целом свидетельствует о постепенном повышении доступности приобретения жилья. Хотя, приобретение стандартного жилья с помощью ипотечных кредитов пока еще недоступно для семей со средним уровнем доходов. Рассмотренные в дипломной работе показатели доступности жилья обладают несомненным преимуществом с точки зрения возможности их расчета с использованием официальных статистических данных. Вместе с тем по сравнению с показателями, применяемыми за рубежом, они менее точно отражают происходящие на рынке жилья процессы.

Во-первых, эти показатели рассчитываются на основе средних, иногда — нормативных, а не медианных значений. Во-вторых, имеются серьезные претензии и к качеству информации Росстата о ценах на первичном и вторичном рынках жилья и отсутствии стимулов у участников рынка жилья раскрывать информацию о реальной цене сделок и недостаточном использовании данных системы государственной регистрации прав и сделок с недвижимостью.

Еще одна проблема — отсутствие данных, позволяющих анализировать процессы на уровне отдельных городов и поселений, поскольку не только общероссийские, но и среднерегиональные показатели не могут точно отражать тенденции, складывающиеся на локальных рынках жилья.

Рекомендуемое:

Рекомендации и

перспективы развития применения банковских пластиковых карт в платежной системе

Республики Беларусь

Опыт экономически развитых стран в создании и совершенствовании систем расчетов по розничным платежам свидетельствует о следующих тенденциях в данной сфере, которые целесообразно учитывать при выработке стратегии развития в Республике Беларусь системы безналичных расчетов по розничным платежам: - в ...

Кредит, ссуда, заем - их современное определение

Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем", "кредит", "ссуда", трактуются как синонимы. Действительно, если эти термины употребляются в разговорно-обиходном смысле, то вряд ли стоит спорить о правильности их тра ...

Управление инвестиционным портфелем

Есть шесть наиболее распространенных ошибок, совершаемых инвесторами по отношению к риску. И, как ни странно многие инвесторы совершают их, нередко поступаясь основными принципами инвестирования. К основными принципами долгосрочного инвестирования относятся: время - деньги; инвестировать в разные о ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы