Оценка доступности жилья в НефтекамскеСтраница 3

Материалы » Оценка рынка ипотечного кредитования Республики Татарстан » Оценка доступности жилья в Нефтекамске

![]() , (2.7)

, (2.7)

Вычисленные данные ранее подставляем в формулу:

Свозм(2004) = 6340,8 – 6036= 304,8 руб.;

Свозм(2005) = 7880,3 – 7380 = 500,3 руб.;

Свозм(2006) = 9258,2 – 8085= 1173,2 руб.;

Свозм(2007) = 13350,2 – 9516 = 3834,2 руб.;

Свозм(2008) = 14950,7 – 11538 = 3412,7 руб.;

Свозм(2009) = 17103,5 – 12453= 4650,5 руб.

Данные показатели характеризуют, сколько рублей в месяц семья может потратить на инвестиции в жилье. При данных значениях реального дохода и минимального прожиточного минимума, видно, что семье возможно откладывать деньги на покупку жилья и это связано, прежде всего, с ростом реальных доходов семьи.

Таким образом, предложенный метод учитывает необходимость дифференциации средств семьи на удовлетворение жизненно важных потребностей и вложений в жилье.

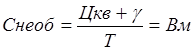

В случае приобретения гражданами жилья в кредит, ипотеку или рассрочку ежемесячно необходимые средства (Снеоб) будут равны выплате по кредиту (Вм) и определяться формулой:

, (2.8)

, (2.8)

где Цкв – цена квартиры;

![]() – проценты по кредиту (в месяц);

– проценты по кредиту (в месяц);

Т – период продолжительности выплат (месяцев).

Стандартной квартирой считается квартира общей площадью 54 кв.м. Наиболее популярный срок ипотечного кредитования – 28лет. Цены на квартиру и процентные ставки представлены в таблице 2.3, Подставляем эти данные в формулу (2.6):

Снеоб(2004) =  руб;

руб;

Снеоб(2005) =  руб;

руб;

Снеоб(2006) =  руб;

руб;

Снеоб(2007) =  руб;

руб;

Снеоб(2008) =  руб;

руб;

Снеоб(2009) =  руб.

руб.

Зная эти параметры, можно определить барьер доступности жилья (Δ):

Δ=Свозм-Снеоб[28,c.74], (2.9)

Подставляя параметры в формулу определяем барьер доступности жилья (Δ):

Δ(2004) = 304,8 – 1767,85 = -1463,05 руб;

Δ(2005) = 500,3 – 2330,35= -1830,05 руб;

Δ(2006) = 1173,2 – 2410,71= -1237,51 руб;

Δ(2007) = 3834,2 – 2860,71= 973,49 руб;

Δ(2008) = 3412,7 – 2957,14 = 455,56 руб;

Δ(2009) = 4650,5 – 3535,71 = 1114,79 руб.

Таким образом, можно сделать вывод о том, что 2007 – 2009 гг. семья с данными реальными доходами и по данным ценам на квартиры имеет возможность купить жилье по программе социальной ипотеке.

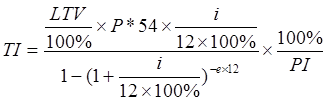

Для оценки доступности приобретения жилья используется другой показатель: минимальный совокупный доход семьи, необходимого для приобретения стандартного жилья за счет собственных и заемных средств (TI). Минимальный совокупный доход семьи, необходимый для приобретения жилья, определяется по формуле:

, (2.10)

, (2.10)

где LTV – доля заемных средств в стоимости приобретаемого жилья (%);

P – средняя рыночная стоимость 1 кв.м. жилья (руб);

i – процентная ставка по ипотечному кредиту или займу (% в год);

t – срок кредита или займа (лет);

PI – доля платежа по ипотечному жилищному кредиту (займу) в доходах семьи (%)[9,c.53].

Доля домохозяйств с совокупным доходом выше минимального определяется исходя из данных об их распределении по уровню среднемесячного дохода. В рамках федеральной программы «Ипотека молодой семье», предполагает, что государство субсидирует ипотечный кредит на квартиру для молодой семьи с одним и более детьми на 40% от расчетной стоимости жилья, а доля платежа в доходе – 30%. Данная программа действует с 2005 года, поэтому 2004 год не будет браться во внимание. Таким образом, подставляем данные в формулу(2.8), получаем выражение:

Рекомендуемое:

Преимущества пользования пластиковыми картами

Сегодня уже мало кому в России нужно объяснять преимущества и удобства использования пластиковой карточки по сравнению с "живыми" деньгами. Наличные - это единственное средство расчетов, к которому мы привыкли. Но, с другой стороны, деньги проходят через тысячи рук, рвутся, требуют пересч ...

Юридические лица

В соответствии с ГК РФ юридическим лицом признаётся организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать имущественные и личные не имущественные права ...

Межбанковский рынок

Популярным источником заимствования средств для банков является межбанковский кредит. Межбанковский рынок кредитных ресурсов — это эффективный механизм перераспределения денежных средств. С одной стороны, межбанковский кредит разрешает банкам с недостаточным количеством ресурсов выполнять требовани ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы