Социально-экономическая

сущность страховых взносов во внебюджетные фондыСтраница 1

Материалы » Страховые взносы: действующий механизм исчисления и уплаты, направления совершенствования » Социально-экономическая

сущность страховых взносов во внебюджетные фонды

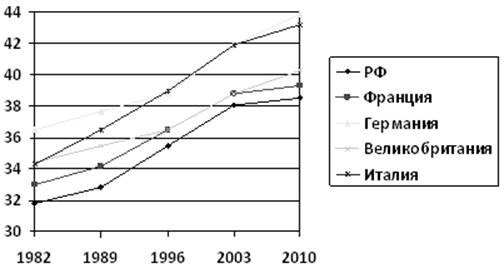

Развитие экономики в ближайшие годы будет невозможно без значительного роста эффективности производства. Структура затрат предприятий во многом будет определять возможности развития в условиях нарастания ограничений экономического роста. Избыточные затраты (в том числе на труд) могут заметно ухудшить конкурентоспособность производства. С другой стороны, обострение демографической ситуации и, как следствие, рост дефицита пенсионной системы делает практически неизбежным увеличение взносов на обязательное социальное страхование. В этих условиях требуется поиск разумного компромисса между интересами бизнеса, государства и населения. При этом крайне желательно, чтобы в дискуссии использовались данные статистики и обоснованные расчеты, базирующиеся на использовании модельных построений.Население государства считается старым, если в его структуре доля людей в возрасте от 65 лет и старше превышает 7%. В России этот показатель равняется 12,8 %. На одного пенсионера приходится всего 1,7 работающих. Население страны стареет, за период 1989 – 2010 гг. средний возраст россиянина вырос на 4,5 года, до 38,5 лет (см. рис. 1.1).

Рис. 1.1. Средний возраст населения России и развитых стран Европы

Становится затруднительным выполнение принципа – "сегодняшний" работник содержит "вчерашнего" работника. Это и привело к необходимости проведения пенсионной реформы.

Единственным выходом из сложившейся ситуации, по мнению Правительства РФ стал отказ от финансирования пенсий государством и передача этой обязанности самим будущим пенсионерам. Другими словами, переход к накопительному формированию пенсий. Государство в свою очередь оставит за собой функцию контроля, чтобы граждане копили деньги на старость (платили требуемые взносы) и передавали их в управляющую компанию. Данные идеи с самого начала не нашли поддержки Минфина РФ и Минэкономразвития РФ. Однако их отказ не стал поводом для отступления от задуманного, и подготовкой проекта занялось социальное ведомство - Министерству здравоохранения и социального развития Российской Федерации. Пакет законопроектов, вносящих изменения в пенсионное законодательство был принят Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212).

Развитые государства производят пенсионные выплаты на основе сочетания двух принципов (способов, порядков) - пенсионного обеспечения и пенсионного страхования. Первый предполагает под собой выплату гарантированного государством минимума, а второй - формирование пенсионных выплат в зависимости от заработной платы и стажа трудовой деятельности (по правилам накопительного страхования).

Таким образом, минимум обеспечивается государственным бюджетом, а остальная часть пенсии формируется по принципу накопительного страхования.

Страховые взносы в большинстве развитых стран уплачиваются работодателем и работником в различных пропорциях, данное положение повышает заинтересованность работника в целях легализации его заработной платы, а также снижает риск уклонения работодателя от уплаты указанных взносов.

Рекомендуемое:

Проблемы функционирования финансов коммерческого банка

Главные вопросы саморегулирования финансовых ресурсов сводятся к управлению активами и пассивами банка, при этом не только посредством сочетания активных и пассивных оборотов, но и установления правильного соотношения между видами вкладов и видами размещения средств для получения большего дохода. В ...

Формирование и развитие рынка ипотечных кредитов в России

В настоящее время, несмотря на определенные трудности, вызванные кризисом, ипотечное кредитование в России продолжает развиваться, поскольку является не только важной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию в стране в целом. Анализируя процес ...

Мировая практика ипотечного кредитования

Возраст жилищного рынка России составляет около 16 лет, и в этом смысле он достаточно молод, тогда как история отечественного жилищного строительства насчитывает много сотен лет. Тем не менее, по жилищной обеспеченности (числу квадратных метров жилья, приходящихся на душу населения) Россия пока ост ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы