Свойства вертикальных спрэдовСтраница 5

Материалы » Трейдеры: рынок быков и медведей » Свойства вертикальных спрэдов

Второй возможной стратегией при ожидании обвала на рынке ценных бумаг является покупка put опционов. Пут опцион дает право продать в обозначенные сроки соответствующие акции по фиксированной цене. И это право абсолютно - в отличии от стоп приказа. Компания может обанкротиться и стоимость ее акций упасть до нуля, но условия пут опциона будут соблюдены неукоснительно. Таким образом с помощью пут опционов можно защитить свои активы, приобретя право на продажу своих акций по фиксированной цене вне зависимости от ситуации на рынке.

Именно поэтому, пут опцион может быть использован с целью хеджирования уже имеющихся позиций (акций, имеющихся на руках). Но пут опцион ценен и сам по себе в случае обвала на фондовом рынке - в этом случае его стоимость подымается до небес и выгода извлекаемая из владения опционом значительно превышает выгоду от короткой позиции.

Но открытие короткой позиции и покупка put опциона имеют и обратную сторону.

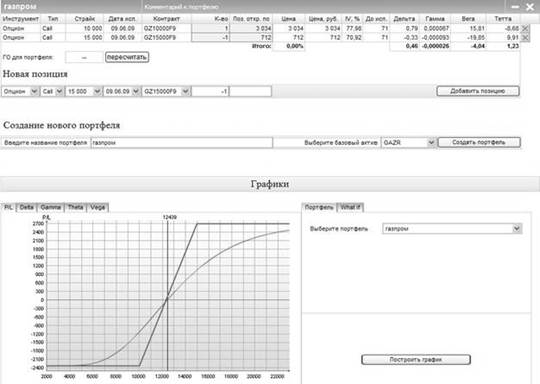

Пятая стратегия. Бычий колл спрэд (Bull Call Spread).

Применяется такая стратегия в случае, вашей уверенности, в том, что цена на базисный актив пойдет вверх, но рост будет ограничен. Эта стратегия предполагает одновременно и покупку и продажу опциона колл. У опционов должны быть одинаковые сроки исполнения, но разные страйки. Страйк купленного опциона должен быть меньше страйка проданного.

График 5. Бычий колл спрэд

Вы покупаете опцион колл со страйком = 10000 у.е. по цене 3034 у.е., думая, что цена фьючерса в момент исполнения сделки не будет больше 15000 у.е Чтобы вернуть себе часть денег, потраченных при приобретении опциона, вы продаете другой опцион колл с такой же датой исполнения, но другим страйком. Разумеется, страйк должен соответствовать вашим ожиданиям касательно цены актива на спот-рынке в момент исполнения сделки. В нашем случае — это 15000 у.е Таким образом, вы удешевляете стоимость своей позиции с 3034 до 2400 у.е. (разница между полученной премией за проданный опцион и потраченными средствами при покупке опциона: 3034-712 = 2322 у.е.).

В том случае, если цена на базисный актив будет подниматься, ваша прибыль будет начинаться в точке 12322 у.е. (страйк купленного опциона + потраченные средства: 10000 + 2322), и ограничена точкой 15000 у.е. (страйк проданного опциона). Убыток при данной стратегии возникнет в том случае, если цена на базисный актив не вырастет. Ограничен он только премией, уплаченной за купленный опцион, минус премия выплаченная вам за проданный контракт, то есть 2322 у.е Шестая стратегия. Медвежий колл спрэд. Bear Call Spread

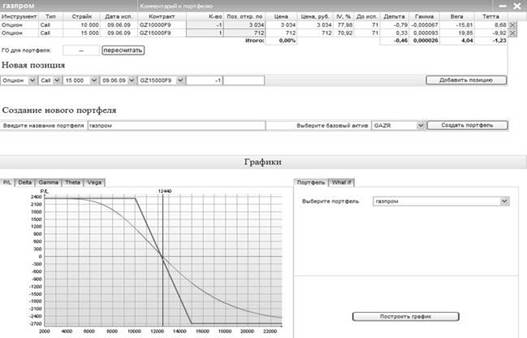

Смысл стратегии примерно такой же, как и в случае с бычьим колл-спрэдом, но она применяется, когда цена на базисный актив должна пойти вниз умеренно и падение ограничено. Одновременно покупается и продается опцион колл с одинаковым сроком исполнения, но с разными страйками. Разница с прошлой стратегией в том, что необходимо продать опцион колл со страйком ниже, чем у опциона, который покупается.

На графике вы можете увидеть эту стратегию.

График 6. Медвежий колл спрэд

Мы продаем опцион колл со страйком в 10000 у.е. по цене 3034 у.е., рассчитывая, что цена на базовый актив не вырастет. Для того чтобы подстраховать позицию, мы откупаем опцион колл с таким же сроком исполнения, но с более высоким страйком. На графике видно, что мы купили опцион колл со страйком 15000 у.е. по цене 712 у.е В итоге, наша совокупная премия составит 2322 у.е. (3034-712) у.е Это наша максимальная прибыль при условии, что цена не будет расти выше 10000 у.е Убытки начнутся в точке 12678 у.е. и выше ( страйк проданного, минус страйк купленного, минус совокупная премия: 15000-10000-2322=2678) у.е То есть, убытки ограничены и максимум составляют 2678 у.е

Рекомендуемое:

Виды кредитных отчетов

Идентификационный кредитный отчет Основу идентификационного кредитного отчета составляет блок общей информации о субъекте кредитной истории, историческая идентификационная и адресная информация, накопленная системой по предоставленным поставщиками данным, для оценки достоверности данных, идентифици ...

VISA

VISA – В пёстрой колоде пластиковых карт, которых с каждым днём в России появляется всё больше, VISA остаётся самой козырной картой. Ещё недавно ею действительно козыряли избранные, стремясь подчеркнуть достаток, успех и благополучие. Однако и сегодня, становясь массовой, общедоступной, VISA не тер ...

Основные составляющие валютного рынка России

Основными составляющими валютного рынка в России выступают: – рынок наличной валюты; – рынок безналичной валюты. Рынок наличной валюты представлен валютно-обменными операциями физических лиц через коммерческие банки и банкнотными сделками, совершаемыми коммерческими банками в целях пополнения валют ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы