Операции Национального Банка РК в национальной валютеСтраница 2

Материалы » Проблемы по обеспечению устойчивости национальной валюты » Операции Национального Банка РК в национальной валюте

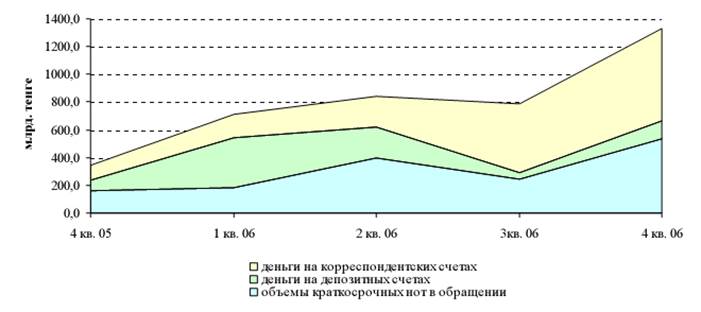

Применение инструментов денежно-кредитной политики позволило за 2006 год увеличить в 3,9 раза (с 345 млрд. тенге до 1330 млрд. тенге) объемы «связанной» ликвидности финансового рынка (объемы краткосрочных нот в обращении, деньги на депозитных и корреспондентских счетах банков в национальной и иностранной валютах) (рисунок 3).

Рисунок 3 – Объем «связанной» ликвидности

Качественная оценка влияния инструментов денежно-кредитной политики на инфляцию может быть раскрыта следующим образом. В результате сокращения ликвидности банковской системы снижается инфляционное давление, т.к. деньги, которые были изъяты при помощи инструментов денежно-кредитной политики в 2006 году, могли быть использованы при кредитовании экономики. Ограничение кредитных возможностей банков в условиях высокого спроса на кредиты практически не позволило банкам повысить ставки по выдаваемым кредитам: средневзвешенная ставка по ним в декабре 2006 года сложилась на уровне 12,6% (в декабре 2005 года – 12,9%) [4, с. 23].

Количественные оценки влияния мер денежно-кредитной политики на инфляцию можно дать при помощи трансмиссионной модели, модели Пи-Стар (модели потенциальной инфляции) и разработанной в 2006 году векторной авторегрессионной модели (VAR‑модели), которая позволяет анализировать реакции инфляции на инновации (шоки, изменения) макроэкономических показателей, в том числе денежной массы. Известно, что самые быстрые и сильные колебания инфляции вызывают шоки заработной платы, денежной массы и кредитов экономике. При этом изменение инфляции под влиянием шока заработной платы носит ярко выраженный колебательный характер, как бы корректирующий влияние в предыдущем периоде на противоположное.

При этом нужно учесть следующее. Во-первых, влияние мер денежно-кредитной политики на инфляцию (в том числе и введение новых правил МРТ) имеет синергетический эффект, то есть, как и во многих экономических процессах происходит усиление совокупного влияния, за счет внутренних связей. Во вторых, влияние мер денежно-кредитной политики на инфляцию происходит в рамках трансмиссионного механизма. Это означает, что отдельные меры денежно-кредитной политики влияют на инфляцию не непосредственно, а опосредствованно, через денежную базу, которая в свою очередь, влияет на денежную массу. И только денежная масса, вместе с другими экономическими показатели непосредственно влияет на инфляцию.

Из вышеизложенного следует, что нет возможности оценить непосредственное влияние каждой меры на инфляцию. Поэтому оценка влияния мер денежно-кредитной политики также будет носить ступенчатый характер. Вначале будет оценено влияние каждой меры денежно-кредитной политики на денежную базу, затем влияние денежной базы на денежную массу, и только затем, через оценку влияния денежной массы на инфляцию, будет оценен совокупный эффект от мер денежно-кредитной кредитной политики, принятый в 2006 году, на инфляцию.

Уравнение денежной базы модели трансмиссионного механизма показывает, что рост депозитов банков в Национальном Банке на 1% увеличивает денежную базу на 0,021%. Увеличение краткосрочных ставок по операциям Национального Банка на 1% увеличивает денежную базу на 0,013%, объемов минимальных резервных требований – на 0,025%.

Согласно уравнению денежной массы при неизменности остальных показателей увеличение на 1% денежной базы вызывает рост денежной массы на 0,41%.

Функция реакции инфляции на денежную массу, полученная по векторной авторегрессионной модели, показывает, что при увеличении денежной массы на 1%, инфляция увеличивается на 0,23%.

Ранее было показано, что применение инструментов денежно-кредитной политики позволило за 2006 год увеличить в совокупности в 3,9 раза (с 345 млрд. тенге до 1 330 млрд. тенге) объемы «связанной» ликвидности финансового рынка. Увеличение связанной денежной ликвидности почти на 1 трлн. тенге снизило потенциальную денежную массу на ту же сумму до фактических 3,7 трлн. тенге. Значит, денежная масса (без связывания ликвидности в указанном объеме) составила бы 4,7 трлн. тенге, то есть была бы на 27% больше фактической сложившейся на конец 2006 года денежной массы. Увеличение денежной массы на 27% увеличило бы инфляцию на 2,0% (=0,23*8,6%) и инфляция, в среднем за год составила бы не 8,6%, а 10,6%.

Рекомендуемое:

Порядок выдачи наличных денежных средств в белорусских рублях

Выдача наличных белорусских рублей из кассы Банка осуществляется по следующим документам: - чекам из денежных чековых книжек установленных форм (далее - денежные чеки); - расходному кассовому ордеру формы 0402540102. Выдача наличной иностранной валюты из кассы банка осуществляется по расходному вал ...

Банки на рынке ценных бумаг

В международной практике различают три основные модели организации рынка ценных бумаг — американскую, европейскую и смешанную. Именно роль коммерческих банков на фондовом рынке является основным критерием, в соответствии с которым рынок определенной страны относят к одной из упомянутых моделей. Так ...

Использование международных оффшорных зон

российским бизнесом

Распространенным способом использования оффшорной компании является создание ее представительств, а также дочерних компаний в России и других странах. В результате иностранная компания ведет бизнес через свой офис в России, сохраняя за собой право пользования счетами в зарубежных банках и участия в ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы