Анализ современного состояния экономики и взаимосвязь развития экономики и

банковского сектора Республики КазахстанСтраница 4

Материалы » Управление кредитными рисками: теория, оценка, пути снижения » Анализ современного состояния экономики и взаимосвязь развития экономики и

банковского сектора Республики Казахстан

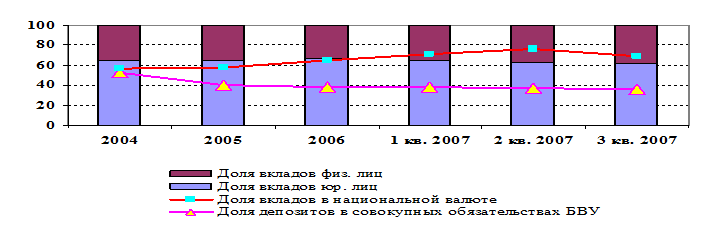

Рисунок 8 – Структура депозитной базы банков второго уровня (на конец периода, в процентах к итогу)

В последние годы банковский сектор Республики Казахстан развивался в условиях экономического роста, что является фактором роста вкладов населения и предприятий реального сектора. Несмотря на незначительное снижение депозитов населения (резидентов) в 3 квартале текущего года, в целом динамика вкладов с начала года является положительной, а доля вкладов физических лиц в структуре депозитной базы имеет тенденцию увеличения (с 33,1% до 37,8%) (таблица 3). В свою очередь, «ажиотаж» на вторичном валютном рынке в августе текущего года явился фактором давления в сторону снижения удельного веса вкладов в национальной валюте. Тем не менее, в исторической ретроспективе данный показатель имеет тенденцию существенного роста, что обусловлено долгосрочным трендом укрепления национальной валюты. Подобная тенденция в долгосрочной перспективе имеет положительный эффект на соответствие валютной структуры активов и обязательств и способствует снижению уровня валютного риска.

На фоне происходящих событий депозиты населения как показатель, наиболее чутко реагирующий на изменение обстановки в финансовом секторе, в период с августа по октябрь 2007 года снизились на 4,7%. Тем не менее их объем в эти месяцы превышал уровень июня 2007 года, а за ноябрь-декабрь 2007 года депозиты населения увеличились на 3,5%. Вклады юридических и физических лиц с начала 2007 года увеличились на 1 709,1 млрд. тенге, или на 36,2%, и составили на 1 января 2008 года 6 424,0 млрд. тенге. За отчетный период вклады физических лиц выросли на 40,0%, или на 413,6 млрд. тенге [54]. Небольшая дестабилизация валютного курса, имевшая место в конце августа и обусловленная изменением требований к документации клиентов, повысила нервозность на рынке частных вкладов и спровоцировала изъятие части средств со счетов. Кроме того, отток вкладов отчасти объясняется завершением в августе 2007 года программы амнистии капиталов, в ходе которой было амнистировано финансовых активов на сумму, оцениваемую в 536 млрд. тенге (4,3 млрд. долл. США). Эти средства следовало размещать на счетах в казахстанских банках, поэтому они стали причиной небывалого притока депозитов с середины 2006 года, но в условиях падения доверия вкладчиков во 2-м полугодии 2007 года эти же средства изымались из банков в первую очередь. В течение нескольких лет объем депозитов клиентов быстро увеличивался, в 2006 г. он удвоился, а за первые восемь месяцев 2007 года вырос всего на 18%.

Однако ввиду того, что большинство банков существенно сократили объемы кредитования, компании и граждане Казахстана начинают использовать собственные резервы ликвидности. Это существенно затрудняет решение задачи по наращиванию объема вкладов в ближайшем будущем.

Постоянство структуры депозитов отражает сохранение доверия населения к банковской системе. Так, в текущем году резких изменений в структуре вкладов физических лиц отмечено не было, а доля срочных депозитов превалирует, составляя 86,6% от общей суммы вкладов населения. Вместе с тем, вследствие вышеупомянутых факторов, отмечено изменение соотношения вкладов в национальной и иностранной валюте, в пользу увеличения доли последних. Вклады физических лиц в 2007 г. выросли на 40,0% или на 413,6 млрд. тенге. В свою очередь, удельный вес количества срочных вкладов размером до 700 тыс. тенге (по количеству счетов) в течение 3 квартала текущего года практически не изменился, при незначительном снижении доли суммарного объема таких вкладов в общем объеме срочных вкладов физических лиц. Следует отметить, что роль данной категории вкладов (по сумме), при формировании структуры срочных вкладов населения не является основной, тем не менее, по количеству вкладов является преобладающей (88,5% от общего количества счетов) и является объектом гарантирования системы обязательного гарантирования вкладов. Снижение среднего размера вкладов в 3-м квартале текущего года было отмечено по большинству категорий вкладов по размерности (таблица 4).

Рекомендуемое:

Модели мобильного банкинга

Основой мобильного банкинга являются технология WAP и беспроводной доступ в Сеть Существующие следующие условные модели мобильного банкинга: 1) SMS-banking. SMS-банкинг основан на технологии передачи коротких сообщений (Short Message Service) – специального канала передовой связи для передачи служе ...

Основные функции и задачи рынка ценных бумаг в РФ

Одна из важнейших функций рынка ценных бумаг состоит в мобилизации средств вкладчиков для целей организации и расширения масштабов хозяйственной деятельности. Вторая функция – информационная. Она заключается в том, что ситуация на фондовом рынке сообщает вкладчикам информацию об экономической конъю ...

Регулирование рынка

Великобритания первая страна в ЕС, реформировавшая свой рынок и систему его регулирования. Исторически английские рынки капитала управлялись комбинацией законов и (в большей степени) обычаев. Тем не менее фондовая биржа Великобритании всегда рассматривалась как высокопрофессиональный орган, действу ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы